المقال الأصلي | ترجمة: فاتي أحمد | تحرير: ترجمان البيتكوين | تاريخ الكتابة: 26 فبراير 2018

تحديث: مقالة الحُجّة لصعود البيتكوين هي المقدمة الغير التقنية الأكثر قراءة عن البيتكوين.

صدر الآن كتاب الحُجّة لصعود البيتكوين، فيه يحدّث بوياباتي ويوسّع الأفكار التي طرحها في مقالته الأصلية. كتب مقدمة الكتاب مايكل سايلور، ويحتوي على شهادات من جاك دورسي و آدام باك وغيرهم.

يمكنك شراء الكتاب مباشرة بالبيتكوين مباشرة من المتجر.

استمع للمقال

مع ارتفاع سعر البيتكوين إلى مستويات قياسية جديدة في عام 2017، قد تبدو حجّة صعود البيتكوين واضحة لا تحتاج إلى ذكر. بالمقابل، قد يبدو من الحماقة الاستثمار في أصل رقمي لا تدعمه حكومة ولا يغطيه غطاء مادي، أصل رقمي دفع صعود سعره بعض الناس إلى مقارنته بهوس التوليب أو فقاعة الإنترنت. كلا النظرتين غير صحيح؛ أسباب صعود البيتكوين مقنعة ولكنها ليست واضحة. ينطوي الاستثمار في البيتكوين على مخاطر كبيرة ولكنه يحمل في طياته فرصة هائلة، كما سأوضح.

في البدء

لم يحدث قط في تاريخ العالم أن أمكن نقل القيمة بين شعوب متباعدة دون الاعتماد على وسيط موثوق به، مثل مصرف أو حكومة. في عام 2008، نشر ساتوشي ناكاموتو، الذي لا تزال هويته مجهولة، حلًا من تسع صفحات لمشكلة قديمة في علوم الحاسوب تُعرف باسم «مسألة الجنرالات البيزنطيين». سمح الحل الذي قدمه ناكاموتو والنظام المبني عليه –وهو البيتكوين– بتحويل القيمة بسرعة عبر المسافات ودون الحاجة إلى الثقة بطرف ثالث، لم يكن هذا الأمر ممكنًا من قبل قط. إن التداعيات المترتبة على اختراع البيتكوين عميقة للغاية بالنسبة للاقتصاد وعلوم الحاسوب إلى الحد الذي يجعل ناكاموتو أول شخص مؤهل لنيل جائزة نوبل في الاقتصاد وجائزة تورنغ في مجال الكمبيوتر.

وبالنسبة للمستثمر فإن الحقيقة البارزة في اختراع البيتكوين هي خلق سلعة رقمية نادرة جديدة. البيتكوين عملة رقمية قابلة للنقل، تُنتج على شبكة البيتكوين في عملية تُسمى «التعدين». إن عملية تعدين البيتكوين شبيهة إلى حد ما بتعدين الذهب، باستثناء أن معدل الإنتاج يتبع جدولًا زمنيًّا محدد مسبقًا، لن يُنتج أبدًا سوى 21 مليون عملة بيتكوين وفقا لجدول التصميم، وقد أُنتج معظمها بالفعل، فقد تم تعدين حوالي 16.8 مليون بيتكوين في وقت كتابة هذا المقال. وسوف يتوقف إنتاج العملات الجديدة كليًّا بحلول عام 2140.

ليس لعملة البيتكوين غطاء من سلع مادية كما لا تضمنها أي حكومة أو شركة، مما قد يدفع مستثمر البيتكوين الجديد للسؤال: لم للبيتكوين قيمة أصلًا؟ فبعكس الأسهم والسندات والعقارات أو حتى السلع الأساسية مثل النفط والقمح، لا يمكن تقدير قيمة عملات البيتكوين عبر تحليل التدفقات النقدية أو عن طريق تحليل الطلب على استخدامها في إنتاج سلع أخرى. يندرج البيتكوين في فئة مختلفة تمامًا من السلع، تعرف بالسلع النقدية، وهي سلع تُحدد قيمتها وفق قواعد «نظرية الألعاب»؛ يقدر كل فرد قيمة السلعة بناءً على توقعاته لكيف سيقيمها الأفراد الآخرون في السوق. ولكي نفهم طبيعة تتبع السلع النقدية لـ«نظرية الألعاب»، لا بد أن نستكشف أولًا أصل المال.

أصل الأموال

قديمًا، كانت التجارة بين مجموعات الناس تتم من خلال نظام المقايضة. واتسمت عمليات المقايضة بانعدام الكفاءة، وهو ما قيد النطاق الجغرافي وحجم التجارة الممكن. ومن العيوب الرئيسة في التجارة القائمة على المقايضة مشكلة اختلاف الرغبات. فعلى سبيل المثال، قد يرغب مزارع التفاح في التجارة مع صياد سمك، ولكن إذا لم يرغب الصياد في شراء التفاح، فلن تكتمل الصفقة. وبمرور الوقت، نشأ لدى البشر رغبة في جمع بعض السلع والاحتفاظ بها بسبب ندرتها وقيمتها الرمزية وتشمل الأمثلة على ذلك الأصداف والأسنان الحيوانية وحجر الصوان. كما يشرح نيك سابو في مقالته الرائعة عن أصل المال، كانت رغبة الإنسان في جمع المقتنيات بمثابة ميزة تطورية متميزة للإنسان البدائي مقارنة بأقرب منافسيه، إنسان نياندرثال (الإنسان البدائي).

كانت الوظيفة التطورية الرئيسة والمطلقة لجمع الممتلكات هي اتخاذها وسيلة لتخزين الثروة ونقلها.

كان جمع الممتلكات بمثابة نوع من «المال الأولي» الذي جعل التجارة ممكنة بين القبائل المتعادية، وسمح بنقل الثروة عبر الأجيال. كانت التجارة ونقل المقتنيات حدثًا نادرًا في مجتمعات العصر الحجري، وقد لعبت تلك السلع دور «مخزن القيمة» ولم تلعب دور «وسيط التبادل» الذي يلعبه النقد الحديث كما يوضح سابو:

مقارنة بالنقد الحديث فإن النقد البدائي يتسم بسرعة منخفضة للغاية ــ فقد لا تنتقل ملكيته إلا بضع مرات في متوسط عمر الفرد. ومع ذلك، فإن المقتنيات المتينة، التي تثبت أمام الزمن، ونسميها اليوم إرثًا، قد تستمر أجيالًا عديدة، وتكتسب قيمة أكبر مع كل تجارة تكون فيها، بل كثيرًا ما تكون هي السبب في إمكان هذه التجارة أصلًا.

لقد واجه الإنسان البدائي معضلة نظرية الألعاب عند اتخاذ القرار بشأن أي سلعة ينبغي عليه جمعها أو صناعتها: ماهي السلع التي سيرغب بها الآخرون؟ من خلال التوقّع الصحيح للسلع التي قد يكون عليها طلب بغرض جمعها، يكسب مالك تلك السلع فائدة هائلة في قدرته على إبرام الصفقات واكتساب الثروة. وتتخصص بعض القبائل الأميركية الأصلية، مثل قبائل ناراغانسيت، في صنع المقتنيات التي لا فائدة لها سوى استخدامها في التجارة. تجدر الإشارة إلى أنه كلما كان توقع الطلب المستقبلي على سلعة مبكرًا وسريعا، كلما عظمت المزية الممنوحة لمالكها؛ حيث يمكنه جمعها بتكاليف أقل مقارنة بها حين ترتفع قيمتها التجارية ويزداد الطلب عليها مع زيادة عدد السكان الراغبين في الحصول عليها.

بالإضافة إلى ذلك، فامتلاك سلعة ما على أمل أن يزداد الطلب عليها كمخزن للقيمة في المستقبل من شأنه أن يعجّل من اعتمادها لهذا الغرض بالذات. والواقع أن هذه الدورة الظاهرية تشكل حلقة من رد الفعل تدفع المجتمعات إلى التلاقي بسرعة على مخزن واحد للقيمة. ويعرف ذلك ضمن نظرية الألعاب باسم «توازن ناش» إن تحقيق توازن ناش في مخزن القيمة هو هبة عظيمة لأي مجتمع، إذ ييسر التجارة وتقسيم العمل تيسيرًا كبيرًا، فيمهد الطريق لقيام الحضارة.

على مر آلاف السنين، ومع نمو المجتمعات البشرية وتطور الطرق التجارية، بدأت مخازن القيمة التي نشأت في المجتمعات الفردية بالتنافس فيما بينها. وواجه التجار خيارًا بين حفظ عائدات تجارتهم في مخزن القيمة الرائج في مجتمعهم أو في مخزن قيمة المجتمع الذي يتاجرون معه، أو في خليط من هذا وذاك. وتتمثل فائدة الحفاظ على المدخرات في مخزن قيمة أجنبي في تعزيز القدرة على إتمام التجارة مع ذلك المجتمع بسهولة. كما أن إبقاء المدخرات في مخزن قيمة أجنبي من شأنه منح حافز للتجار لتشجيع استخدام مخزن القيمة في مجتمعاتهم لأن ذلك يزيد القوة الشرائية لمدخراتهم. إن الفوائد المترتبة على مخزن القيمة المستورد لا تعود على التجار الذين يستوردون فحسب، بل وعلى المجتمعات نفسها أيضًا.

عندما يتفق مجتمعان على مخزن قيمة واحد فإن ذلك من شأنه أن يخفض تكلفة التجارة فيما بينهما ويزيد من الثروة الناتجة عنها. وفي الواقع، قد كان القرن التاسع عشر أول مرة يجتمع فيها أغلب سكان العالم على مخزن واحد للقيمة هو الذهب. وشهدت تلك الفترة أعظم انفجار تجاري في تاريخ العالم. وقد كتب اللورد كينز عن هذه الفترة الذهبية ما يلي:

يا لها من فترة استثنائية في التقدم الاقتصادي للإنسان في ذلك العصر، بالنسبة لأي رجل ذي قدرة تتجاوز المتوسط، وصولًا إلى الطبقات المتوسطة والعليا، تقدم الحياة وسائل راحة ومتعة تتجاوز أغنى وأقوى ملوك العصور الأخرى، بتكلفة منخفضة وبأقل قدر من المتاعب. فبإمكان الشخص المقيم في لندن أن يطلب من شتى منتجات الأرض كلها وبالكميات التي يرغبها بينما يرتشف الشاي الصباحي في سريره ويتوقع وصولها إلى عتبة منزله صباحًا.

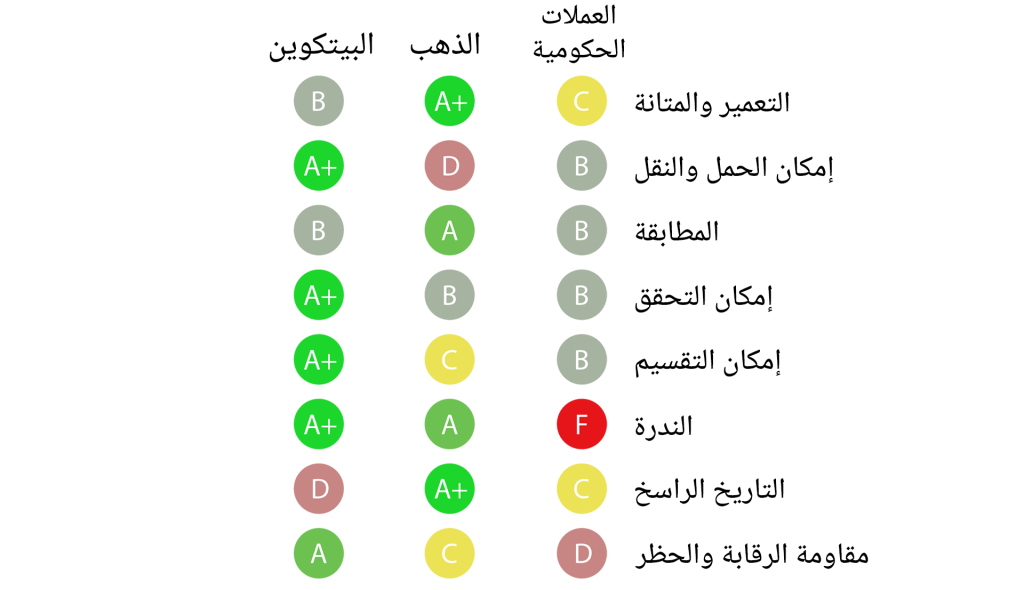

صفات مخزن القيمة المناسب

عندما تتنافس مخازن القيمة فيما بينها، فإن الصفات التي تجعل مخزنا ما للقيمة جيدًا هي التي تسمح له بالتفوق في المنافسة على الآخر ليزداد الطلب عليه بمرور الوقت. ورغم استخدام العديد من السلع كمخازن للقيمة أو «أموال أولية»، فقد ظهرت صفات معينة كانت مطلوبة طلبًا خاصًّا سمحت للسلع التي تمتلكها أن تهزم السلع الأخرى غير القادرة على المنافسة. من شأن مخزن القيمة المثالي أن يتصف بهذه الصفات:

التعمير: لا يجوز أن تكون السلعة عرضة للتلف أو التدمير بسهولة. وبالتالي فإن القمح ليس مخزنًا مثاليًا للقيمة.

إمكان الحمل والنقل: لابد أن تكون السلعة سهلة النقل والتخزين، لكي يمكن تأمينها ضد الفقدان والسرقة، ويمكن استخدامها في التجارة عن بُعد. وعلى هذا فيكون السوار الذهبي مناسبا أكثر من البقرة.

الثمَنيّة: وهي التي تسمى قابلية الاستبدال، وهي في صفات السلعة النقديّة الجيدة أن يمكن استبدال عينة منها بأخرى من نفس الكمية. من دون هذه الصفة، لا حل ممكن لمشكلة اختلاف الرغبات. ولذلك فإن الذهب أفضل من الماس المختلف في الشكل والصفات.

إمكان الانتقاد: يجب في السلعة النقدية أن تكون سهلة المعرفة والتمييز، وأن يسهل الكشف عن أفرادها المزيفة. إن سهولة التحقق من السلعة تزيد من ثقة المتلقي في التجارة وتزيد من احتمالية إتمام الصفقات التجارية.

إمكان التقسيم: يجب أن يكون من السهل تقسيم السلعة إلى أجزاء فرعية. ورغم أن هذه السمة كانت أقل أهمية في المجتمعات السابقة حيث كانت التجارة غير متكررة، فقد أصبحت أكثر أهمية مع ازدهار التجارة وبعد أن أصبحت الكميات المتبادلة أصغر وأدق.

الندرة: إن أي سلعة نقدية لابد أن تكون ذات «كلفة لا يمكن تزويرها» بتعبير نيك سابو. بعبارة أخرى، لا ينبغي للسلعة أن تكون وافرة أو سهلة الجمع، ولا أن يمكن إنتاجها بكمية كبيرة. ولعل أن الندرة هي السمة الأهم في مخزن للقيمة، ذلك أنها تتغذى على الرغبة البشرية الفطرية في جمع كل ما هو نادر. هذا هو مصدر القيمة الأصلية لمخزن القيمة.

التاريخ الراسخ: كلما طال أمد إدراك المجتمع لقيمة السلعة، ازدادت جاذبيتها من حيث هي مخزن للقيمة. فمن الصعب أن يحل محل مخزن القيمة القديم العتيق مخزن جديد إلا إذا فُرض بالقوة أو كان يتمتع بميزة كبيرة من الصفات الأخرى المذكورة أعلاه.

مقاومة الرقابة والحظر: وهي سمة جديدة ازدادت أهمية في مجتمعنا الرقمي الحديث الذي يعاني الرقابة الشاملة. وهذا يعني مدى صعوبة منع صاحب السلعة من الاحتفاظ بها واستخدامها، على يد طرف خارجي، مثل شركة ما أو دولة. فالسلع المقاومة للرقابة مثالية بالنسبة لمن يعيش في ظل أنظمة تحاول فرض ضوابط على رأس المال أو تجرم أشكالًا مختلفة من التجارة السلمية.

يصنف الجدول أدناه البيتكوين والذهب والعملات الحكومية (مثل الدولار) من حيث الصفات المذكورة أعلاه ويليه شرح كل درجة:

التعمير

الذهب هو ملك السلع المعمرة بلا منازع. ولم تزل الغالبية العظمى من الذهب الذي تم استخراجه أو صقله في الماضي، بما في ذلك ذهب الفراعنة، موجودة حتى الآن ومن المرجح أن تظل موجودة بعد ألف عام. ولا تزال القطع الذهبية التي استخدمت عملةً في العصور القديمة تحتفظ بقيمة كبيرة اليوم. البيتكوين والعملات الحكومية هي بالأساس سجلات رقمية يمكن أن تتخذ شكلًا ماديًّا (مثل الأوراق النقدية). وعلى هذا، فليس المظهر المادي هو الذي ينبغي أخذه في الاعتبار (إذ إنه يمكن استبدال ورقة دولار بالية بأخرى جديدة)، بل استمرارية المؤسسة التي تتولى إصدار هذه الأموال. وفي حالة العملات الحكومية، فقد اضمحلت عدة حكومات على مر القرون، واضمحلت معها عملاتها. لم يعد لعملات مثل البابيرمارك والرنتتنمارك والرايخ مارك من جمهورية فايمار قيمة لأن المؤسسات التي أصدرتها زالت من الوجود. وإذا استرشدنا بالتاريخ، فمن الحماقة أن نعتبر العملات الحكومية باقية على الأمد البعيد، يعتبر الدولار الأميركي والجنيه البريطاني من الحالات الشاذة نسبيًا في هذا السياق. ليس لعملة البيتكوين جهة إصدار، ولذلك فبقاؤها يعتمد على استمرارية الشبكة التي تؤمن وجودها. ولأن البيتكوين لا يزال في مرحلة مبكرة، فمن السابق للأوان أن نستخلص استنتاجات قوية حول مدى استمراريته. ولكن عندنا من الأدلة المشجعة ما يشير إلى أنه على الرغم من المحاولات البارزة من قِبَل الدول والحكومات لتنظيم عمل البيتكوين وسنوات الهجمات من قِبَل المتطفلين، فإن الشبكة استمرت في العمل، وهو ما يظهر درجة كبيرة من «الاستمرارية«.

إمكان الحمل والنقل

إن البيتكوين هو أكثر مخزن للقيمة قبولًا للنقل على الإطلاق. يمكن تخزين وحمل المفاتيح الخاصة التي تمثل مئات الملايين من الدولارات في ذاكرة USB صغيرة جدا وإلى أي مكان بسهولة. ويمكن إرسال أي قيمة مالية عبر كوكب الأرض بشكل فوري تقريبًا. ولأن العملات الحكومية رقمية بالأساس، فهي أيضًا قابلة للنقل. ومع ذلك، فإن اللوائح الحكومية وضوابط رأس المال تعني أن التحويلات كبيرة القيمة قد تستغرق أيامًا أو قد لا تكون ممكنة على الإطلاق. من الممكن استخدام الأموال الورقية لتجنب ضوابط رأس المال، ولكن ذلك يزيد من خطر التخزين وتكلفة النقل. أما الذهب، الذي يتسم بهيئته المادية ووزنه الكبير، فهو أقل مخزن للقيمة قابلية للنقل. ولذلك لا تتحرك أغلب سبائك الذهب من مستودعاتها، يتغير مالك الذهب أثناء عمليات البيع والشراء، ولكن لا تتحرك سبائك الذهب فعليًّا. إن نقل الذهب بشكله المادي عبر المسافات أمر مكلف وخطير ومستهلك للوقت.

الثمنيّة (القابلية للاستبدال)

الذهب هو المعيار لقابلية الاستبدال. فعند إذابته، لا يمكن تمييز أونصة من الذهب عن أخرى، لطالما كان هذا حال سوق الذهب. من جهة أخرى، نجد أن العملات الحكومية لا يمكن استبدالها إلا بقدر ما تسمح به المؤسسات المصدرة لها. ولئن كان ممكنًا أن يعامل التجار جميع الأوراق النقدية المعاملة نفسها، فإن الأوراق ذات القيمة الكبيرة تُعامل معاملة مختلفة في بعض الحالات. على سبيل المثال، في محاولة للقضاء على التجارة غير الخاضعة للضرائب في الهند، نزعت الحكومة الهندية كامل القيمة النقدية للعملات من فئة 500 و1000 روبية. وهو ما أدى إلى تداول هاتين الفئتين بحسم على قيمتهما الاسمية، وهو ما منع استبدالهما بالفئات الأدنى من العملة. يمكن استبدال وحدات البيتكوين على مستوى الشبكة، وهذا يعني أن كل عملات البيتكوين تحظى بنفس المعاملة عند إرسالها عبر الشبكة. ومع ذلك، ولأن عملة البيتكوين يمكن تتبعها عبر سلسلة الكتل، فقد تصبح بعض الوحدات ملوثة إن استُخدمت في التجارة غير المشروعة وقد يضطر التجار إلى عدم قبول هذه العملات الملوثة. ومن دون إدخال تحسينات على خصوصية بروتوكول شبكة البيتكوين وإخفاء الهوية، فلا يمكن اعتبار البيتكوين ثمنًا كالذهب.

إمكان الانتقاد

من السهل التحقق من صحة كل عملة من عملات الحكومات والذهب الى حد كبير. ولكن على الرغم من تزويد العملات الورقية بعلامات مميزة لمنع تزويرها، لا تزال الدول ومواطنوها يواجهون احتمال الخداع بالأوراق المالية المزورة، كما يستخدم المجرمون التنجستن المطلي بالذهب كوسيلة لخداع المستثمرين وحملهم على دفع ثمن ذهب مزيف. بالمقابل، يمكن التحقق من عملات البيتكوين بدقة حسابية مؤكدة. يمكن لمالك عملات البيتكوين إثبات ملكيتها علنًا عن طريق استخدام توقيعات التشفير.

إمكان التقسيم

من الممكن تقسيم عملات البيتكوين إلى مائة مليون وحدة وإرسالها بكميات متناهية الصغر (ولكن قد تجعل رسوم الشبكة من نقل تلك الكميات الضئيلة أمرًا غير اقتصادي). عادةً ما تُقسم العملات الحكومية إلى مصروفات الجيب، التي لا تتمتع إلا بقدر ضئيل من القوة الشرائية، وهو ما يجعلها قابلة للتقسيم من الناحية العملية. أما الذهب، وإن أمكن تقسيمه ماديًا، فإن استخدامه يصعب عندما يقسم إلى كميات صغيرة صالحة للتجارة اليومية ذات القيمة المنخفضة.

الندرة

يتميز البيتكوين عن العملات الورقية والذهب في نُدرته المحددة منذ ابتكاره. يسمح تصميم البيتكوين بإنتاج 21 مليون عملة فقط. وهذا يعطي مالك البيتكوين نسبة مئوية معروفة من إجمالي المعروض المحتمل. على سبيل المثال، يعرف مالك عُشر عملات البيتكوين أنه لن يزيد عدد الأشخاص الذين قد يملكون نفس العدد عن 2.1 مليون إنسان على وجه الأرض. (أقل من 003. بالمئة من سكان العالم). ومع أن الذهب يتميز بندرة معتبرة تاريخيًّا، فإنه ليس محصنًا ضد زيادة المعروض. فمن الممكن أن يزداد معروض الذهب ازديادًا هائلًا إذا ظهرت طريقة جديدة اقتصادية لتعدين الذهب أو الحصول عليه (كالتعدين في قاع البحر أو في الكويكبات). وأخيرا، أثبتت العملات الحكومية، على الرغم من كونها اختراعًا حديثًا نسبيًا، أنها عُرضة للزيادات المستمرة في المعروض. فقد أظهرت الدول القومية ميلًا متواصلًا لتضخيم المعروض من النقد لحل المشاكل السياسية قصيرة الأمد. إن الميول التضخمية لدى الحكومات في مختلف أنحاء العالم تترك مالكي العملات الحكومية مع احتمالية تضاؤل قيمة مدخراتهم بمرور الوقت.

التاريخ الراسخ

ليس لأي سلعة نقدية في التاريخ ما للذهب من تاريخ طويل وراسخ، إذ لم يزل مخزنًا للقيمة منذ بدء الحضارة الإنسانية. لا تزال العملات المعدنية التي سُكّت في غابر الزمن تحتفظ بقيمة كبيرة حتى اليوم. يختلف الأمر عند الحديث عن العملات الحكومية، التي تعتبر شذوذًا حديثًا نسبيًا في التاريخ. منذ بدايتها، كان للعملات الورقية ميل شبه عام إلى تقليل قيمتها شيئًا فشيئًا حتى تنعدم. كان استخدام التضخم كوسيلة ماكرة لفرض ضرائب خفية إغراءً لم تتمكن سوى بضع حكومات من مقاومته عبر التاريخ. ولئن كان القرن العشرون، الذي هيمنت فيه العملات الحكومية على النظام النقدي الحكومي، قد أظهر أي حقيقة اقتصادية، فهي أن هذه العملات غير مأمونة أن تحافظ على قيمتها على المدى البعيد أو حتى المتوسط. لقد نجح البيتكوين، على الرغم من عمره القصير، في اجتياز عدد كاف من التجارب في السوق، تكاد تنعدم بعدها احتمالات زواله كأصل قيم مستقبلًا. وعلاوة على ذلك، فإن تأثير ليندي يشير إلى أنه كلما استمر البيتكوين في البقاء لمدة أطول زادت ثقة المجتمع في أنه سوف يستمر في البقاء لمدة طويلة في المستقبل. وبعبارة أخرى، فإن الثقة المجتمعية في سلعة نقدية جديدة تسلك سلوك التقارب في النهايات، كما يظهر الشكل:

إذا استمر البيتكوين بالوجود لمدة عشرين عامًا، فسوف تكون هناك ثقة شبه عامة في أن البيتكوين سوف يظل متاحًا إلى الأبد، مثلما يعتقد الناس أن الإنترنت هو سمة دائمة من سمات العالم الحديث.

مقاومة الحظر

كان من أكبر أسباب الطلب المبكر على البيتكوين استخدامه في الاتجار غير المشروع بالمخدرات. أدى هذا الى افتراض العديد من الناس خطأً أن الطلب الأول على البيتكوين يرجع إلى قدرته على إخفاء هوية المستخدم. ولكن البيتكوين لا يخفي هوية مستخدمه؛ فكل معاملة تُرسَل على شبكة البيتكوين تسجَّل إلى الأبد في سلسلة الكتل. ويسمح السجل التاريخي للمعاملات فيما بعد بإجراء تحليل جنائي لتحديد مصدر الأموال. وكان مثل هذا التحليل هو ما أدى إلى إلقاء القبض على مرتكب جريمة سطو(MtGox) الشهيرة. وعلى أن الحذِر والدؤوب بما يكفي قادر على إخفاء هويته عند استخدام البيتكوين، فإن هذا ليس هو السبب الذي جعل البيتكوين شائعًا في تجارة المخدرات.

إن السمة الرئيسية التي جعلت البيتكوين قيمًا في تلك الأنشطة المحظورة هي أن استخدام الشبكة «لا يحتاج الى طلب إذن أو ترخيص». عندما يُرسَل البيتكوين عبر الشبكة، لا يقرر أي تدخل بشري ما إذا كان يُسمح بتلك المعاملة أم لا. ولأن شبكة البيتكوين لامركزية وتقوم على مبدأ النظير إلى النظير، فهي مصممة بطبيعتها على أن تكون مقاومة للرقابة. يناقض هذا الأمر النظام المصرفي القائم على العملات الحكومية مناقضة صارخة، حيث تعمل الدول على تقنين عمل البنوك وغيرها من القائمين على نقل الأموال للإبلاغ عن الاستخدامات المحظورة للسلع النقدية ومنعها. تُعَد ضوابط رأس المال مثالًا كلاسيكيًّا لنقل الأموال الخاضع للتقنين. على سبيل المثال، قد يجد المليونير الثري صعوبة بالغة في تحويل ثروته إلى مكان جديد إذا كان يرغب في الفرار من نظام قمعي. ورغم أن الدول ليست هي التي تصدر الذهب، فإن طبيعته المادية تصعّب نقله عبر المسافات، وهو ما يجعله أكثر عُرضة للقوانين الحكومية مقارنة بالبيتكوين. ومن أمثلة هذه القوانين قانون التحكم في الذهب في الهند.

يتفوق البيتكوين في أغلب الصفات المذكورة أعلاه، وهو ما سمح له بالتفوق في المنافسة بين السلع النقدية الحديثة والقديمة ووفر حافزًا قويًّا لتبنيه على نحو متزايد. وبصفة خاصة، قد كان المزيج القوي بين مقاومة الحظر والندرة المطلقة الحافز القوي الذي دفع المستثمرين الأثرياء إلى تخصيص جزء من ثرواتهم لفئة الأصول حديثة النشأة.

تطور المال

أصبح دور المال كوسيط للتبادل هوس الاقتصاديين في العصر الحديث. في القرن العشرين، احتكرت الدول إصدار المال وقوضت فكرة استخدامه مخزنًا للقيمة تقويضًا مستمرًّا، فكوّنت اعتقادًا خاطئًا عن المال أنه وسيط للتبادل فقط. يرى كثيرون أن البيتكوين غير مناسب للعب دور المال نظرًا لتقلب سعره المستمر، ولكن هذا المعتقد غير صحيح مطلقًا. يتطور المال على مراحل، ويأتي دوره كمخزن للقيمة قبل دور وسيط التبادل. يوضح ستانلي جيفونز، واحد من مؤسسي المدرسة الهامشية في الاقتصاد، ذلك:

تاريخيا… كان الذهب أوّلًا سلعة ثمينة لأغراض الزينة؛ ثانيًا، ثروة مخزنة، ثالثًا، وسيطًا للتبادل؛ وأخيرًا، مقياسًا للقيمة.

بالمسميات الحديثة، نجد أن المال دائما ما يتطور عبر أربعة مراحل:

1- مقتنيات للجمع: في المرحلة الأولى من تطوره، يكون الطلب على المال مستندا إلى خواصه المميزة، ويكون المال عادة كالزينة عند مالكه. فقد كان الذهب والخرز والأصداف جميعها مقتنيات قبل أن تصبح بعد ذلك عملات نقدية.

2- مخزن للقيمة: ما إن يطلب عدد كافٍ من الناس هذه المقتنيات طلبًا لخصائصها المميزة، تصبح نقدًا معترفًا به لحفظ القيمة عبر الزمن. عند اعتبار سلعة ما مخزنًا للقيمة، فإن قوتها الشرائية ترتفع مع تزايد عدد الذين يطلبونها لتحقيق هذه الغاية. في نهاية المطاف تستقر القيمة الشرائية لمخزن القيمة عند توسع نطاق الاحتفاظ بها كمخزن للقيمة وتضاؤل الطلب الجديد عليها.

3- وسيط للتبادل: تستقر القوة الشرائية للمال عند اكتمال الاعتراف به مخزنًا للقيمة، وعندها تقل تكلفة الفرصة البديلة لاستخدام المال في إتمام الصفقات التجارية حتى تصل إلى مستوى مناسب لاستخدامه كوسيط للتبادل. في الأيام الأولى لاستخدام البيتكوين، انتقد العديد من الناس تكلفة الفرصة البديلة الهائلة عند استخدام البيتكوين كوسيلة للتبادل بدلا من استخدامه كمخزن للقيمة. وبالفعل تؤكد القصة الشهيرة لرجل قايض نحو عشرة آلاف بيتكوين (يساوى نحو 94 مليون دولار أمريكي في وقت كتابة هذا المقال) مقابل وجبتَي بيتزا هذا الارتباك.

4- وحدة للحساب: عند اعتبار المال وسيلة للتبادل على نطاق واسع، تسعَّر السلع على أساسه، ويتاح تبديل العديد من السلع به. من المفاهيم الشائعة الخاطئة أن أسعار البيتكوين متاحة للعديد من السلع الحالية. على سبيل المثال، بالرغم من أن فنجانًا من القهوة قد يكون متاحًا للشراء باستخدام البيتكوين، فإن السعر المدرج ليس سعر البيتكوين الحقيقي؛ بل هو سعر فنجان القهوة الذي يرغب به التاجر بالدولار بعد أن حول قيمة الدولار إلى البيتكوين طبقًا لسعر السوق. إذا انخفض سعر البيتكوين بالقيمة الدولارية، سوف يزداد مقدار البيتكوين الذي يطلبه التاجر وفق هذا الانخفاض. لا يمكن أن نعتبر البيتكوين وحدة للحساب إلا عندما يكون التجار على استعداد لقبول البيتكوين مقابلًا فعليًّا للدفع دون اعتبار لسعر صرف البيتكوين بالعملات الورقية.

قد يُنظر للسلع النقدية التي لم تصبح بعد وحدة حسابية على أنها «محولة جزئيًا إلى نقد». واليوم يشغل الذهب هذا الدور، إذ يُعتبر مخزنًا للقيمة بعد أن جرده التدخل الحكومي من كونه وسيطًا للتبادل ووحدة للحساب. ومن المحتمل أيضًا أن تقوم سلعة ما بدور وسيط التبادل وتقوم سلعة أخرى بالأدوار الأخرى وهذا عادة ما يحدث في البلدان ذات الحكومات المُختلة، مثل الأرجنتين وزيمبابوي.

كتب ناثنييل بوبر في كتابه الذهب الرقمي:

في أمريكا، يخدم الدولار وظائف المال الثلاث بسلاسة: يعمل وسيطًا للتبادل ووحدةً لقياس تكلفة السلع وأصلًا لحفظ القيمة. من الناحية الأخرى، يُستخدم البيزو في الأرجنتين وسيطًا للتبادل في المشتريات اليومية ولكن ليس مخزنًا للقيمة، فالاحتفاظ بالمدخرات في صيغة البيزو أشبه بإلقاء المال في القمامة. يبدل المواطنين كل مدخراتهم من البيزو الأرجنتيني إلى الدولار الذي يحفظ قيمته أفضل من عملة البيزو. ولأن عملة البيزو أصبحت واهية، يتذكر الناس الأسعار بالدولار، الذي أصبح وحدة الحساب الفعالة على مر الوقت.

ينتقل البيتكوين حاليًا من المرحلة الأولى إلى المرحلة الثانية. ومن المرجح أن يستغرق سنوات عديدة قبل أن يتحول من مخزن أولي للقيمة إلى وسيط حقيقي للتبادل، ومسار الوصول إلى تلك المرحلة محفوف بالمخاطر والمخاوف. ومن اللافت للنظر أن نفس التحول في الذهب قد استغرق قرونًا عديدة. لم يشهد أي شخص على قيد الحياة عملية تحول أي سلعة إلى سلعة نقدية (كما يحدث الآن مع البيتكوين)، ولذلك فالخبرة محدودة وثمينة فيما يتعلق بالمسار الذي تتخذه هذه العملية.

تبعية المسار

ترتفع القوة الشرائية للسلع النقدية ارتفاعًا هائلًا أثناء عملية التحول إلى نقد. ولقد شبه الكثيرون عملية ارتفاع القوة الشرائية للبيتكوين بمظهر «الفقاعة». ورغم أن هذا المصطلح كثيرًا ما يستخدم استخدامًا مزعجًا في الإشارة إلى أن قيمة البيتكوين مبالغ فيها، لكنه هنا مناسب. فهناك صفة شائعة بين كل السلع النقدية، وهي أن قيمتها الشرائية أعلى بكثير من قيمة استخدامها. وبالفعل، لم يكن للعديد من السلع النقدية أي قيمة استخدام على الإطلاق. لنا أن نسمي الفارق بين قيمة استخدام السلعة في حد ذاتها وبين قوتها الشرائية الفعلية «المزية النقدية». تزداد المزية النقدية مع انتقال السلعة النقدية عبر مراحل التحول (المذكورة أعلاه)، ولكن لا تزداد تلك القيمة ازديادًا ثابتًا يمكن التنبؤ به. يمكن لسلعة ما في طور التحول أن تخسر المنافسة أمام سلعة أخرى مناسبة أكثر لدور النقد، وعندها يمكن أن تقل المزية النقدية للسلعة الأولى أو حتى تختفي تماما. مثلما اختفت الفضة تمامًا من سوق النقد في أواخر القرن التاسع عشر عندما استبدلت حكومات العالم الذهب بها.

لا يمكن توقع قيمة المزية النقدية للعملة الجديدة حتى في حالة عدم وجود عوامل خارجية مثل التدخل الحكومي أو المنافسة مع السلع النقدية الأخرى. يعبر الاقتصادي لاري وايت عن ذلك قائلًا:

إن المشكلة في قصة الفقاعة هي أنها، بطبيعة الحال، تصلح لتفسير أي مسار للأسعار. وبالتالي، فهي لا تقدم أي تفسير لمسار سعر بعينه.

تتبع عملية تحول السلع إلى سلع نقدية نظرية الألعاب؛ إذ يحاول كل مشارك في السوق توقع الطلب الكلي للمشاركين الآخرين وبالتالي توقع التدفقات النقدية في المستقبل. ولأن المزية النقدية غير مرتبطة بأي فائدة متأصلة، فإن المشاركين في السوق يميلون إلى الأخذ بالأسعار السابقة لتحديد إذا ما كانت السلعة النقدية رخيصة أم مكلفة وإذا ما كان يجب شراؤها أو بيعها. يُعرف الرابط بين الطلب الحالي والأسعار السابقة باسم «تبعية المسار»، وربما كانت هذه التبعية مصدر الالتباس الأكبر فيما يتعلق بفهم تحركات أسعار السلع النقدية.

مع تزايد تبني السلعة النقدية وارتفاع قوتها الشرائية، تتغير توقعات السوق لما يُعتبر «رخيصًا» و«غالي التكلفة» وعلى هذا النحو، عندما تنهار أسعار السلع النقدية، يمكن أن تتحول التوقعات إلى اعتقاد عام بأن الأسعار السابقة كانت «غير عقلانية» أو مضخمة. وتوضح كلمات مدير صندوق وول ستريت المعروف جوش براون نظرية تبعية المسار:

لقد اشتريت عملات بيتكوين عند سعر 2300 دولار وتضاعف سعرها مباشرة. وعندها قلت إنني «لن أشتري مزيدًا منها» بعد أن ارتفع سعرها، رغم أن هذا الرأي مبني فقط على السعر الذي اشتريتها به في بادئ الأمر. ومع انخفاض سعر البيتكوين الأسبوع الماضي بسبب حملة الحكومة الصينية ضد مصارف البيتكوين، بدأت بالتفكير «حسنا، أتمنى أن تنهار حتى أتمكن من شراء المزيد».

والحقيقة هي أن مفاهيم مثل «الرخص» و «الغلاء» لا معنى لها في الأساس عند الحديث عن السلع النقدية. إن ثمن أي سلعة نقدية لا يعكس مدى فائدتها أو قدر إيراداتها، بل هو مقياس لمدى اتساع اعتمادها لأداء مختلف أدوار المال.

ويزيد من تعقيد طبيعة المال التابعة للمسار أن المشاركين في السوق لا يتصرفون بحيادية عند الشراء أو البيع طبقا لمقدار المزية النقدية المتوقع مستقبلًا فحسب، بل يعملون أيضًا دعاةً نشطين. وبما أنه لا يمكن تحديد قيمة المزية النقدية تحديدًا موضوعيًّا، فإن التبشير بتفوق ميزات السلعة النقدية الجديدة يصبح أمرًا فعالًا مقارنة بالترويج للسلع العادية التي ترتكز قيمتها في نهاية المطاف على التدفق النقدي أو الاستخدام. يمكننا رؤية الحماس الديني للمشاركين في سوق البيتكوين عند الترويج لتفوقه النقدي والثروة التي يمكن جنيها بالاستثمار فيه. يعلق(لي دروجين) على سوق البيتكوين قائلًا:

الأمر أشبه باعتناق دين جديد –قصة نؤمن بها ونخبر بها بعضنا البعض. منحنى اعتناق الأديان هو ما ينبغي علينا أن نفكر فيه. يكاد أن يكون التطابق مثاليًا– فبمجرد دخول شخص فيه، يذهب لإخبار الجميع ويشرع في الدعوة إليه، ثم يدخل فيه أصدقاؤه ويدعون إليه بدورهم.

وفي حين أنه يمكن أن تعطي مقارنة البيتكوين بالدين شعورًا بكونه إيمانًا لا عقلانيًّا، فمن المنطقي تمامًا أن يدعو مالك سلعة نقدية متفوقة المجتمع برمته لتبنيها. يشكل المال أساس كل المدخرات والتجارة، ولذلك فإن تبني صورة متفوقة من المال يعود بفوائد هائلة ومضاعفة في خلق الثروة لكل أفراد المجتمع.

التحول إلى سلعة نقدية

مع عدم وجود قواعد مسبقة بشأن المسار الذي قد تسلكه أي سلعة نقدية عند تحولها إلى نقد، نشأ نمط غريب أثناء التاريخ القصير نسبيًا لتحول عملة البيتكوين إلى نقد. يبدو أن سعر البيتكوين يتبع نمطًا كُسيريًّا متكررًا ومتزايد الحجم، حيث يطابق كل تكرار كسيري الشكل الكلاسيكي لدورة رواج غارتنر.

يفترض (مايكل كازي) في مقاله حول تبني عملة البيتكوين/نظرية السعر، أن دورات رواج غارتنر المتوسعة تمثل أطوارا من منحنى التبني على شكل S، الذي تتبعته العديد من الثورات التقنية مع شيوع استخدامها في المجتمع

تبدأ كل دورة من دورات رواج غارتنر باندفاع من الحماس للتكنولوجيا الجديدة، التي تحدد سعرها مزايدات المشاركين في السوق ممن «يمكن الوصول إليهم» في هذه الدورة. عادة ما يكون لدى المشترين الأوليين في دورة رواج غارتنر اقتناع قوي بالطبيعة التحويلية للتكنولوجيا التي يستثمرون فيها. وفي النهاية يبلغ السوق ذروة الحماس مع توقف تدفق المشاركين الجدد لهذه الدورة، وتصبح حركة الشراء خاضعة لهيمنة المضاربين الهادفين للربح السريع أكثر من اهتمامهم بالتكنولوجيا الأساسية.

في أعقاب ذروة دورة رواج غارتنر، تنهار الأسعار بسرعة ويحل اليأس والسخرية العامة محل حماسة المضاربة ويسود الشعور بأن التكنولوجيا لم تكن ثورية على الإطلاق. ومع نهاية الانهيار، تستقر الأسعار في أدنى مستوياتها وتنضم جماعة جديدة ممن استطاع تحمل ألم انهيار الأسعار وأدرك أهمية التكنولوجيا إلى المستثمرين الأصليين.

يستمر هذا الاستقرار لفترة طويلة من الزمن ويشكل ما يسميه (كيسي)بـ«القاع المستقر والممل». يتضاءل الاهتمام العام بالتكنولوجيا خلال فترة الاستقرار، ولكن يستمر تطويرها ويزداد ببطء عدد المؤمنين بدورها. تتشكل حينئذ قاعدة جديدة لدورة الرواج التالية مع إدراك المراقبين من الخارج أن هذه التكنولوجيا باقية وأن الاستثمار فيها قد لا يكون محفوفًا بالمخاطر مثلما بدا خلال مرحلة الانهيار من الدورة. يتعاظم حجم الدورة التالية وتجذب عددًا أكبر من المتبنين.

بإمكان قلة قليلة فقط من الأشخاص المشاركين في دورة رواج غارتنر توقع مدى ارتفاع الأسعار في الدورة. فعادة ما تصل الأسعار إلى مستويات تبدو عبثية في نظر أغلب المستثمرين من المراحل الأولية للدورة. ومع انتهاء الدورة، يشرع الإعلام في إعطاء أسباب الانهيار. وفي حين أن السبب المعلن (مثل فشل منصة متاجرة) قد يكون عاملًا، فإنه ليس سببًا لانتهاء الدورة. تنتهي دورة رواج غارتنر بسبب استنفاد المشاركين في السوق الذين يمكن الوصول إليهم في الدورة.

من المعروف اتباع الذهب لنمط دورة رواج غارتنر الكلاسيكي بداية من أواخر السبعينيات إلى أوائل القرن العشرين. وقد يستدل البعض من ذلك أن دورة الرواج هي دورة ديناميكية اجتماعية متأصلة في عملية تحوّل السلع إلى نقد.

دفعات غارتنر

شهد سوق البيتكوين أربع دورات رواج غارتنر كبرى منذ ميلاد أول سعر صرف تجاري في عام 2010. وبالنظر إليها الان، يمكننا أن نحدد نطاقات الأسعار لدورات الرواج السابقة في سوق البيتكوين بدقة. وبوسعنا أيضًا أن نحدد نوعيات المستثمرين المرتبطين بكل من تلك الدورات.

0 – 1 دولار أميركي (2009 إلى مارس 2011): هيمن التقنيون وخبراء الحاسوب وأخصائيو التشفير ممن أدرك أهمية اختراع ساتوشي ناكاموتو على أول دورة رواج، وكانوا رواد إثبات خلو بروتوكول البيتكوين من العيوب التقنية.

1 – 30 دولارًا أميركيًّا (2009 – يوليو 2011): جذبت الدورة الثانية أوائل المتبنين للتكنولوجيا الحديثة ومجموعة من المستثمرين المتحمسين والمنبهرين بفكرة وجود أموال بلا حكومة. فقد انجذب الليبراليون مثل (روجر فير) إلى البيتكوين من أجل الأنشطة المناهضة للمؤسسات التي قد تصبح ممكنة عند تبني هذه التكنولوجيا الناشئة على نطاق واسع. شارك أيضًا (وينسى كاساريس) العبقري ومؤسس عدة شركات في دورة الرواج الثانية للبيتكوين، وهو معروف بحثّه أشهر المستثمرين والتقنيين في وادي السيليكون على المشاركة في البيتكوين.

250 – 1100 دولار أميركي (أبريل/نيسان 2013 إلى ديسمبر/كانون الأول 2013): شهدت دورة الرواج الثالثة دخول الأفراد والمؤسسات الاستثمارية ممن كانوا على استعداد لمواجهة التعقيدات الشديدة والسيولة المحدودة عند شراء البيتكوين من شركات الصرافة. وفي أثناء تلك الفترة كان مصدر السيولة الرئيسي هو شركة Mt.Gox للصرافة ومقرها في طوكيو باليابان، كان يديرها (مارك كاربيليز) المعروف بعدم كفاءته وميوله الإجرامية، وقد حُكم عليه بالسجن فعلًا فيما بعد بسبب دوره في انهيار شركة الصرافة.

من الجدير بالملاحظة ارتباط ارتفاع أسعار البيتكوين أثناء دورات الرواج المذكورة مسبقًا بزيادة السيولة وسهولة شراء البيتكوين. لم توجد شركات صرافة أثناء دورة الرواج الأولى، وكان التعدين أو التبادل المباشر مع أحد المُعدنين الوسيلة الرئيسة للحصول على البيتكوين. ظهرت بعض المنصات البدائية في التكرار الثاني لدورة الرواج، ولكن كان يتطلب الحصول على البيتكوين من تلك المنصات خبرة تكنولوجية عالية ولم يكن هذا مناسبًا لغالبية المستثمرين. وحتى أثناء دورة الرواج الثالثة، كانت ما تزال هنالك عقبات أمام إرسال الأموال من البنوك إلى شركة Mt. Gox من أجل شراء البيتكوين. عزفت البنوك عن التعامل مع منصات البيتكوين، وكثيرًا ما كانت الشركات الوسيطة قليلة الكفاءة أو إجرامية أو كليهما. بل وقد واجه العديد ممن نجحوا في تحويل الأموال إلى Mt.Gox خسارة في أموالهم عندما تعرضت المنصة للاختراق ومن ثم الإغلاق. ولم تتوافر مصادر سيولة عميقة إلا بعد مرور عامين من الركود في أسعار البيتكوين بعد أن انهار منصة Mt.Gox؛ وتتضمن الأمثلة على ذلك منصات التبادل الكبيرة مثل GDAX والمنصات غير الرسمية مثل Cumberland للتعدين. وبحلول دورة الرواج الرابعة في عام 2016، كان من السهل نسبيًا على المستثمرين شراء وتأمين عملات البيتكوين.

1100–19600؟ دولار أمريكي (2014–؟):

يمر سوق البيتكوين بدورة الرواج الرابعة الكبرى في وقت كتابة هذا المقال. وتهيمن «الأغلبية المبكرة» من المستثمرين من الأفراد والمؤسسات على المشاركة في دورة الرواج الحالية، حسب وصف (مايكل كازي).

ومع نمو مصادر السيولة وتزايدها، أصبح لدى كبار المؤسسات الاستثمارية الفرصة للمشاركة من خلال الأسواق الآجلة الخاضعة للتنظيم. إن وجود هذه الأسواق يمهد الطريق أمام إنشاء صناديق المؤشرات المتداولة لعملة البيتكوين، التي من شأنها أن تفتح الطريق أمام «الأغلبية المتأخرة» و«المتلكئين» في دورات الرواج القادمة.

وبرغم أنه من المستحيل أن نتوقع حجم دورة الرواج الحالية بدقة، فمن الممكن القول بأنها ستبلغ ذروتها فيما بين عشرين إلى خمسين ألف دولار. وفي حال تجاوزت هذا النطاق فسوف يحصل البيتكوين على جزء كبير من القيمة السوقية للذهب، (تتعادل القيمة السوقية لكل من الذهب والبيتكوين عند بلوغ سعر عملة البيتكوين نحو 380 ألف دولار، في وقت كتابة هذا المقال). يرجع جزء كبير من القيمة السوقية للذهب إلى طلب البنوك المركزية، التي من غير المرجح أن تشارك في هذه الدورة.

دخول الدول القومية لسوق البيتكوين

ستبدأ دورة رواج غارتنر الأخيرة للبيتكوين عندما تبدأ الدول القومية الدولية تخزين البيتكوين كجزء من احتياطات العملات الأجنبية. إن القيمة السوقية لعملة البيتكوين صغيرة للغاية بحيث لا يمكن اعتبارها إضافة مجدية لمعظم البلدان في الوقت الحالي. ولكن مع زيادة اهتمام القطاع الخاص ومع اقتراب قيمة البيتكوين من تريليون دولار، سيتمتع البيتكوين بسيولة كافية تؤدي لدخول أغلب الدول إلى السوق. ومن المرجح أن يؤدي أول قرار دولة بإضافة البيتكوين إلى احتياطاتها رسميًا إلى تدافع باقي الدول لفعل الشيء نفسه. ستشهد أوائل الدول تبنيًا للبيتكوين أعظم العوائد على ميزانياتها إن انتهى الأمر بالبيتكوين كعملة احتياطية عالمية. ولكن المؤسف أن أكثر الدول سرعة في تكديس البيتكوين ستكون على الأغلب الدول صاحبة أقوى السلطات التنفيذية، كالديكتاتوريات مثل كوريا الشمالية. إن رفض الديمقراطيات الغربية لمشاهدة هذه الدول تتحسّن ماليًّا، وضعف فروعها التنفيذية، سيدفعانها إلى التردد والتلكؤ في جمع البيتكوين في احتياطياتها.

ومن المفارقات العجيبة هنا أن الولايات المتحدة تُعَد حاليًا واحدة من أكثر الدول انفتاحًا في موقفها التنظيمي إزاء البيتكوين، في حين تُعَد الصين وروسيا الأكثر عدائية. تجازف الولايات المتحدة بأكبر انحدار في موقفها الجيوسياسي إذا ما حل البيتكوين محل الدولار عملة الاحتياطي العالمية. ففي الستينيات، انتقد شارل ديجول «الامتياز الباهظ» الذي تمتعت به الولايات المتحدة بفضل نظام النقد الدولي الناتج عن اتفاق بريتون وودز عام 1944.

لم تلحظ الحكومتان الروسية والصينية بعد مدى الفوائد الجيوسياسية الاستراتيجية التي تترتب على استخدام البيتكوين عملةً للاحتياطيات، فهم مشغولون فقط بالتأثيرات التي قد يخلفها على أسواقهما الداخلية. ولكن كما هدد الصينيون والروس من قبل بإعادة العمل بمعيار الذهب ردًا على الامتياز الفاحش الذي تتمتع بها الولايات المتحدة، فإنهم في الوقت المناسب سيدركون فوائد الاحتفاظ باحتياطي نقدي كبير في مخرن قيمة غير خاضع لسيادة الدول. وبفضل تركز أكثر طاقة تعدين للبيتكوين في الصين، فإن لها اليد العليا فيما يتعلق بإمكانية إضافة البيتكوين إلى احتياطاتها.

تفخر الولايات المتحدة بكونها أمة من المبدعين، حيث يشكل وادي السليكون جوهرة تاج الاقتصاد الأميركي. إلى الآن، هيمن وادي السليكون على الحديث مع الجهات التنظيمية حول موقفها حيال البيتكوين. في المقابل، بدأت المصارف والبنك الفيدرالي الأمريكي بإدراك التهديد الوجودي الذي يفرضه البيتكوين على السياسة النقدية الأميركية إذا تحول إلى عملة احتياطي عالمية. نشرت صحيفة وول ستريت جورنال المعروفة بكونها لسان حال البنك الفيدرالي تعليقًا حول التهديد الذي يفرضه البيتكوين على السياسة النقدية الأميركية:

هنالك خطر آخر قد يكون أشد خطورة من وجهة نظر البنوك المركزية والجهات التنظيمية: ربما لا ينهار البيتكوين. فإذا كانت حماسة المضاربة في العملات المشفرة مجرد مقدمة لاستخدامها على نطاق واسع بديلًا للدولار، فإن ذلك من شأنه أن يهدد احتكار البنوك المركزية للمال.

ستشهد السنوات المقبلة صراعًا عظيمًا بين رجال الأعمال والمبتكرين في وادي السليكون ممن يريدون الحفاظ على البيتكوين حرًا من سيطرة الدول، وبين الصناعة المصرفية والبنوك المركزية التي ستفعل كل ما في وسعها للسيطرة على البيتكوين بهدف منع تعطيل سلطاتها في إصدار العملة.

الانتقال إلى مرحلة وسيط التبادل

لا يمكن لأي سلعة نقدية التحول إلى وسيط مقبول للتبادل (التعريف الاقتصادي القياسي لمفهوم «النقد») إلا بعد الاعتراف بقيمتها على نطاق واسع. وبتعبير آخر، لن تُقبل سلعة لا يُعترف بقيمتها كوسيط للتبادل. ترتفع القوة الشرائية للسلعة ارتفاعًا هائلًا مع زيادة الاعتراف بقيمتها واعتمادها كمخزن للقيمة، وهو ما يزيد من تكلفة الفرصة البديلة عند مقارنتها بسلعة أخرى. لا يمكن لمخزن القيمة التحول لوسيط للتبادل إلا عندما تنخفض تكلفة الفرصة البديلة للتخلي عنه إلى مستوى منخفض ومناسب.

بعبارة أدقّ، لن تكون السلعة النقدية مناسبة كوسيط للتبادل إلا عندما ينخفض مجموع تكلفة الفرصة البديلة لها وتكلفة استخدامها في التجارة إلى ما دون تكلفة إتمام التجارة بدونها.

وفي مجتمع قائم على المقايضة، يمكن أن يحدث الانتقال من دور مخزن القيمة إلى وسيط التبادل حتى وإن كانت القوة الشرائية للسلعة النقدية تزداد، وذلك لأن تكاليف المعاملات التجارية للمقايضة مرتفعة للغاية. أما في اقتصاد متقدم ذي تكلفة معاملات منخفضة، من الممكن استخدام مخزن قيمة حديث النشأة وسريع الانتشار، مثل البيتكوين، كوسيط للتبادل، وإن كان في نطاق محدود للغاية. ومن بين الأمثلة على ذلك سوق المخدرات غير المشروعة حيث يبدي المشترون استعدادًا للتضحية بفرصة الاحتفاظ بالبيتكوين بهدف الحد من المخاطر الكبيرة لشراء المخدرات باستخدام عملة حكومية.

وعلى الرغم مما ذكرناه سابقًا، هناك حواجز مؤسساتية رئيسة تحول دون تحول مخزن القيمة الناشئ إلى وسيلة تبادل مقبولة عموما في مجتمع متقدم. تستخدم الدول الضرائب وسيلةً قويةً لحماية أموالها السيادية من خطر الإزاحة بسبب منافسة السلع النقدية الأخرى. فبالإضافة إلى تمتع الأموال السيادية بطلب مستمر عليها بغرض دفع الضرائب، تُفرض الضرائب على السلع المنافسة في حال زيادة سعرها. يشكل هذا النوع من الضرائب مقاومة كبيرة ضد استخدام مخزن القيمة وسيطًا للتبادل.

لن تجدي محاولات إعاقة استخدام السلع النقدية كوسيط للتبادل في السوق، ولكن قد تنهار قيمة العملة الحكومية إذا ضاع إيمان الناس بها في عملية تعرف باسم التضخم المفرط. عندما تتضخم العملة الحكومية وتنهار، تحل محلها السلع مرتفعة السيولة في المجتمع مثل الذهب أو العملات الأجنبية مثل الدولار الأميركي. وإذا لم تتوفر أي سلع قابلة للسيولة أو كان المعروض منها محدودًا، تحل السلع الحقيقية ذات القيمة الأعلى محل العملة الحكومية مثل العقارات والسلع. إن الصورة النمطية المعبرة عن التضخم المفرط هي صورة محل بقالة قد أفرغ من كل منتجاته مع هروب المستهلكين من قيمة عملة بلدهم المتضائلة سريعا.

وفي نهاية المطاف تصبح العملة الحكومية غير مقبولة عندما يفقد المواطنون ثقتهم بها أثناء فرط التضخم، ويتحول المجتمع إلى نظام المقايضة أو تحل عملة أخرى محل العملة الأصلية وسيطًا للتبادل ومن أمثلة ذلك: حلول الدولار الأمريكي محل دولار زيمبابوي. تصعّب هذه العمليةَ ندرةُ العملة الأجنبية وغيابُ المؤسسات المصرفية الموفرة للسيولة.

إن سهولة تناقل البيتكوين عبر الحدود وغياب الحاجة إلى نظام نقدي لإتمام هذا التناقل يجعلان البيتكوين السلعة النقدية المثالية عند المتأثرين بالتضخم المفرط. وحين تنهار قيمة العملات الحكومية كما هو متوقع سوف تصبح عملة البيتكوين هي العملة المفضلة عالميا للحفاظ على المدخرات. وعندما تُلغى العملات الحكومية ويحل محلها البيتكوين، عندها يكون قد تحول من كونه مخزنًا للقيمة إلى وسيطٍ للتبادل. وقد وصف دانيال كراويز هذه العملية بـ«البتكنة الفائقة»

مفاهيم خاطئة شائعة عن البيتكوين

يركّز هذا المقال على الطبيعة النقدية لعملة البيتكوين. وعلى هذا الأساس، يمكننا أن نناقش بعض المفاهيم الخاطئة الشائعة عنها.

البيتكوين فقاعة

مثل كل السلع النقدية في السوق، يظهر سعر البيتكوين مزية نقدية تدفع الكثيرين إلى وصفه بالفقاعة. تظهر كل السلع النقدية هذه المزية النقدية وهي خاصية فريدة بالمال، هي ارتفاع سعره عن قيمة استخدامه في حد ذاته. بعبارة أخرى، المال فقاعة دائمًا وفي كل مكان. ومن المفارقات أنه يمكن تكون السلعة النقدية فقاعة ومنقوصة القيمة في الوقت ذاته إن كانت في المراحل المبكرة من تبنيها كعملة نقدية.

تقلب سعر عملة البيتكوين

يرجع تقلب أسعار البيتكوين لحداثته. كان البيتكوين يشبه الأسهم الرخيصة في السنوات القليلة الأولى من وجوده، وكان من الممكن أن يتسبب أي مشتر كبير مثل الأخوين وينكليفوس بارتفاع حاد في سعره. ولكن تضاءلت تقلبات البيتكوين تضاؤلًا كبيرًا مع تزايد معدلات تبنيه وزيادة سيولته النقدية على مر السنين. وعندما تعادل قيمة البيتكوين السوقية قيمة الذهب، فسوف يُظهِر مستوى مشابهًا من التقلب. وسيتقلص تقلب الأسعار بدرجة تمكن من استخدامه وسيطًا للتبادل على نطاق واسع بعد تجاوز قيمة الذهب السوقية. كما أوضحنا في السابق، تحدث عملية تحول البيتكوين إلى نقد في سلسلة من دورات غارتنر. وتكون التقلبات في أقل مستوياتها أثناء مرحلة الاستقرار من الدورة، في حين تكون في أعلى مستوى لها أثناء مرحلتي الذروة والانهيار. تقل حدة تقلب الأسعار بمرور الدورات بسبب زيادة السيولة النقدية في السوق.

ارتفاع رسوم التحويلات المالية

من الانتقادات التي وُجهت مؤخرًا إلى شبكة البيتكوين: ارتفاع رسوم إتمام التحويلات النقدية على نحو يجعلها غير مناسبة كنظام للدفع. ولكن ارتفاع الرسوم هو أمر صحي ومتوقع لأن الرسوم هي التكلفة المدفوعة للمُعدِّنين من أجل التحقق من صحة التحويلات وتأمين الشبكة. يكتسب المعدنون البيتكوين من هذه الرسوم ومن مكافآت الكُتَل، وهي مكافآت ذات أثر تضخمي يتحمله مالكو البيتكوين الحاليون.

ونظرًا لثبات جدول عرض البيتكوين، الذي يمثل السياسة النقدية التي تجعل البيتكوين مناسبًا للاستخدام كمخزن للقيمة، فإن مكافآت التعدين سوف تنخفض في نهاية المطاف إلى الصفر، وستؤمن حينها الشبكة برسوم التحويلات فقط. إن الشبكة التي تفرض رسومًا «منخفضة» لا تتمتع بقدر كبير من الأمان، وتكون أكثر عرضة للرقابة الخارجية.

تتلخص الحجة المخادعة وراء انتقاد ارتفاع رسوم التحويلات في الاعتقاد بأن البيتكوين يجب أن يكون نظامًا للدفع أولًا ثم مخزنًا للقيمة لاحقًا. وكما رأينا في أصل المال، فإن هذا الاعتقاد معكوس. لن يصبح البيتكوين مناسبا للوساطة النقدية إلا بعد أن يصبح مخزنًا مقبولًا للقيمة. وبمجرد أن تنخفض تكلفة الفرصة البديلة لتداول البيتكوين بشكل يناسب استخدامه وسيطًا للتبادل، فإن أغلب التداولات لن تحدث على شبكة البيتكوين ذاتها بل على شبكات الطبقة الثانية التي تتطلب رسومًا أقل بكثير. وتمثل شبكات الطبقة الثانية، مثل شبكة البرق، المكافئ الحديث للسندات الإذنية التي استُخدمت لتبادل الذهب في القرن التاسع عشر. استخدمت البنوك السندات الإذنية لتفادي التكلفة الهائلة لنقل السبائك مقارنة بتكلفة نقل السند الذي يمثل حق ملكية الذهب. ولكن على عكس السندات الإذنية، تسمح شبكة البرق بتحويل عملات البيتكوين بتكاليف منخفضة ودون الحاجة الى طرف ثالث مثل البنوك. يشكل تطوير شبكة البرق إبداعًا تقنيًا بالغ الأهمية في تاريخ البيتكوين، وسوف تتجلى قيمته بوضوح مع تطوره وتبنيه في السنوات المقبلة.

المنافسة

لمّا كان البيتكوين عبارة عن بروتوكول من البرامج مفتوحة المصدر، كان من الممكن دومًا نسخ برمجياته ومحاولة تقليد شبكته. ظهر العديد من المقلدين للبيتكوين عبر الأعوام. بدءًا من البدائل البسيطة مثل (لايت كوين)، إلى الشبكات الأكثر تعقيدًا مثل (الإثيريوم) الذي يعد بتنفيذ عقود معقدة عشوائية على شبكة موزعة من الحواسيب. من الانتقادات الاستثمارية الشائعة لعملة البيتكوين أنها لن تستطيع الحفاظ على قيمتها لسهولة إنشاء المنافسين القادرين على إدماج أحدث الابتكارات وميزات البرمجيات.

تكمن المغالطة هنا في افتقار المنافسين عبر الأعوام إلى «التأثير الشبكي» الذي تحظى به التكنولوجيا الأولى والمهيمنة. يُقصد بالتأثير الشبكي تزايد فائدة استخدام شبكة البيتكوين فقط لكونها الشبكة الأكبر، يمثل التأثير الشبكي ميزة في حد ذاته. وبالنسبة لأي تقنية ذات طبيعة شبكية، فإنها الميزة الأهم على الإطلاق.

يشمل تأثير الشبكة لعملة البيتكوين مدى سيولة السوق الخاص به، وعدد الأشخاص المالكين له، ومجتمع المطورين الذين يقومون بصيانة وتحسين برمجياته وعلامته التجارية. يبحث كبار المستثمرين والدول القومية عن السوق الأكثر سيولة حتى يتسنى لهم البيع والشراء بسرعة ودون التأثير على سعر السوق. وسوف يتوافد المطورون إلى مجتمع المبرمجين من ذوي الخبرات الأقوى، وهو ما يعزز من قوة ذلك المجتمع. الوعي بالعلامة التجارية هو أمر ذاتي التعزيز، لأن كل منافس للبيتكوين إنما يُذكَر في سياق البيتكوين نفسه.

انقسام في الطريق

ومن الاتجاهات التي قد كانت شائعة في عام 2017 بالإضافة الى تقليد برمجياته، كان أيضًا نسخ تاريخ معاملاته السابقة بالكامل (المعروف باسم البلوك تشين أو سلسلة الكتل). تمكن المنافسون من توزيع عملتهم الجديدة إلى قاعدة مستخدمين أكبر من خلال نسخ تاريخ معاملات شبكة البيتكوين إلى شبكة مستقلة جديدة، تعرف هذه العملية بالانقسام.

وقد حدثت أهم عملية انقسام من هذا النوع في الأول من أغسطس عام 2017 عندما أُطلقت شبكة جديدة تعرف باسم بيتكوين كاش (Bcash). بُعَيد الانقسام، حصل مُلّاك البيتكوين على ما يساوي ممتلكاتهم من البيتكوين على هيئة عملات بيتكوين كاش.

فشلت كل محاولات المجتمع المناصر لعملة الكاش في انتزاع العلامة التجارية للبيتكوين، سواء عن طريق تسمية شبكتهم الجديدة أو من خلال إطلاقهم حملة لإقناع المبتدئين في السوق أن عملات كاش هي عملات البيتكوين «الحقيقية». وينعكس هذا الفشل في القيمة السوقية لكل من العملتين. ولكن بالنسبة للمستثمرين الجدد، يظل هناك خطر ظاهري في احتمال استنساخ منافس ما لعملة البيتكوين وسلسلة البلوك تشين الخاصة بها، والنجاح في تجاوزها في القيمة السوقية، وبالتالي التحول إلى عملة البيتكوين بحكم الأمر الواقع.

وبوسعنا استنباط قاعدة مهمة من الانقسامات التي شهدتها شبكتا البيتكوين والإثيريوم، وهي أنه سوف تستقر أغلبية رؤوس أموال السوق في الشبكة التي تمتلك أمهر المطورين وأنشطهم. وعلى الرغم من أن البعض قد ينظر إلى البيتكوين على أنه مال وليد فحسب، إلا أنه أيضا شبكة حاسوبية مبنية على برمجيات بحاجة إلى الصيانة والتحسين. إن شراء عملات شبكة تفتقر الى المطورين ذوي الخبرة والمهارة أشبه بشراء نسخة من برنامج الويندوز لا يدعمها أفضل مطوري شركة ميكروسوفت. وكان واضحًا منذ بداية انقسام عام 2017 التزام أفضل خبراء البرمجيات والتشفير بتطوير شبكة البيتكوين الأصلية وليس الفيلق المتنامي من المقلدين.

المخاطر الحقيقية

ورغم أن الانتقادات الشائعة الموجهة للبيتكوين التي وجدت في الإعلام والاقتصاد في غير محلها وتستند إلى فهم معيب للمال، فإن الاستثمار في البيتكوين ينطوي على مخاطر كبيرة وحقيقية. ويجب أن يفهم المستثمر المحتمل هذه المخاطر قبل التفكير في الاستثمار فيه.

خطر البروتوكول

قد يحتوي بروتوكول البيتكوين أو أساسيات التشفير التي بُني عليها على خلل في التصميم، أو قد يصبح غير آمن مع تطور الحوسبة الكمية. فقد يؤدي اكتشاف عيب ما في البروتوكول أو وسيلة جديدة لكسر التشفير المستخدم في البيتكوين إلى تهديد خطير للثقة في الشبكة. كانت مخاطر البروتوكول في ذروتها في الأعوام الأولى من عمل الشبكة، عندما كان من غير الواضح حتى بالنسبة للمختصين في التشفير أن ساتوشي ناكاموتو قد توصل فعليًا إلى حل لمسألة الجنرالات البيزنطيين. وبالرغم من أن المخاوف من عيوب بروتوكول البيتكوين قد تبددت على مر السنين، ولكن نظرًا لطبيعته التكنولوجية، فإن مخاطر البروتوكول دائما ما ستظل موجودة.

إغلاق أسواق البيتكوين ومصارفه

بفضل تصميمه اللامركزي، أظهر البيتكوين درجة ملحوظة من المرونة في مواجهة محاولات حكومات عدة لتنظيمه أو إغلاقه. ولكن ومع ذلك، فإن المنصات التي يتم فيها تداول البيتكوين مقابل العملات الورقية تتسم بدرجة عالية من المركزية وتبقى عُرضة للتنظيم والإغلاق. وفي غياب هذه المنصات أو استعداد النظام المصرفي للعمل معها، فإن عملية تحول البيتكوين إلى نقد قد تتعطل. ورغم وجود مصادر سيولة نقدية بديلة للبيتكوين، مثل السماسرة والأسواق اللامركزية لشراء وبيع البيتكوين مثل localbitcoins.com))، فإن عملية استكشاف الأسعار تحدث في أسواق البورصة الأكثر سيولة، التي تتسم جميعها بالمركزية.

تخفف المراجحة القضائية من خطر توقف المنصات. فبعد أن انتقل مقر منصة بينانس من الصين إلى اليابان بعد اتخاذ الحكومة الصينية إجراءات صارمة بشأن العملات المشفرة. أصبحت الحكومات الوطنية يقظة إزاء إعلاق صناعة ناشئة قد تكون مؤثرة بقدر تأثير شبكة الإنترنت، وبالتالي التخلي عن ميزة تنافسية هائلة للدول الأخرى.

لن تتوقف عملية تحول البيتكوين إلى نقد إلا عبر إغلاق عالمي منسق لجميع منصات البيتكوين. وقد اقتربت عملة البيتكوين من أن تصبح متبناة على نطاق واسع إلى الحد الذي يجعل الإغلاق الكامل غير ممكن على المستوى السياسي وأشبه بإغلاق شبكة الانترنت. وعلى الرغم من ذلك فإن احتمالات الإغلاق ما زالت موجودة، ولابد من وضعها في الحسبان عند الاستثمار في عملة البيتكوين. وكما ناقشنا في القسم السابق تدخل الدول القومية، فإن الحكومات الوطنية بدأت تدرك خطر وجود عملة رقمية مقاومة للرقابة والحظر على سياساتها النقدية. ويبقى السؤال إذا ما كانت ستعمل على مواجهة هذا التهديد قبل أن يصبح البيتكوين راسخًا إلى الحد الذي يجعل أي إجراء سياسي ضده غير فعّال.

الثمنية (القابلية للاستبدال)

إن الطبيعة الشفافة والواضحة لسجل تحويلات البيتكوين تجعل من الممكن للدول أن تضع علامة على بعض عملات البيتكوين تجعلها «ملوثة» عند استخدامها في أنشطة محظورة. ورغم أن مقاومة البيتكوين للحظر على مستوى البروتوكول تسمح بنقل هذه العملات، فإذا بدت القيود التنظيمية وكأنها تحظر استخدام هذه العملات الملوثة من قِبَل أسواق البورصة أو التجار، فإنها قد تصبح بلا قيمة. ومن ثم يخسر البيتكوين واحدة من الخصائص المهمة للسلعة النقدية وهي القابلية للاستبدال.

لابد من إجراء التحسينات على مستوى البروتوكول لتعزيز خصوصية المعاملات من أجل زيادة قابلية البيتكوين للاستبدال. ورغم وجود تطورات جديدة في هذا الصدد متمثلة في عملات رقمية مثل (مونيرو) و(زي كاش)، فتبقى هناك مقايضات تكنولوجية كبرى بين كفاءة وتعقيد البيتكوين وبين خصوصيته. ويظل السؤال بلا إجابة إذا كان من الممكن إضافة مميزات لتعزيز خصوصية البيتكوين دون المساس بفائدته كسلعة نقدية.

الختام

البيتكوين نقد أولي يمر بمرحلة التحول من كونه مخزنًا للقيمة إلى كونه وسيطًا للتبادل. ولأنه سلعة نقدية غير حكومية، فمن الممكن أن يتحول البيتكوين في مرحلة ما في المستقبل إلى عملة نقدية عالمية مثل الذهب أثناء النظام الذهبي الكلاسيكي في القرن التاسع عشر. إن التبني المحتمل للبيتكوين معيارًا عالميًّا للنقد هو جوهر الحجة لصعود البيتكوين، كما أوضح ساتوشي ناكاموتو في بريد الكتروني أرسله إلى مايك هيرن عام 2010:

إذا تصورت استخدام البيتكوين في جزء من التجارة العالمية، فسوف يكون هناك 21 مليون عملة للعالم أجمع، وهذا يعني أنه سوف تساوي قيمة كل وحدة الكثير.

وقدم خبير التشفير اللامع ومتلقي أول تحويل بيتكوين من ساتوشي هال فينى جوهر حجة صعود البيتكوين بعد وقت قصير من الإعلان عن أول برنامج بيتكوين ناجح:

تخيل أن البيتكوين قد نجح وتحول إلى نظام الدفع المهيمن عبر العالم، إذن القيمة الكلية للعملات يجب أن تساوى القيمة الكلية للثروة الموزعة عبر العالم. وجدت أن تقديرات الثروة الموزعة حول العالم تتراوح من 100 تريليون إلى 300 تريليون دولار. ومع وجود 20 مليون عملة بيتكوين، فإن قيمة كل عملة تصبح 10 مليون دولار.

حتى إذا لم يجد البيتكوين طريقه إلى التبني العالمي، واكتفى بمنافسة الذهب من حيث هو مخزن للقيمة مستقل عن سيادة الدول، نجد أن قيمته الحالية مبخوسة بخسًا كبيرًا. بمقارنة القيمة السوقية للذهب الموجود فوق سطح الأرض (ما يقارب 8 تريليون دولار) مع الحد الأقصى من المعروض من البيتكوين وهو 21 مليون عملة، فستساوي قيمة كل عملة ما يقارب 380000 دولار. وكما رأينا في الأقسام السابقة، فإن البيتكوين يتفوق على الذهب في كل سمات مخزن القيمة باستثناء التاريخ الراسخ. ومع مرور الوقت وتزايد تأثير ليندي لن يكون التاريخ الراسخ ميزة تنافسية للذهب. وعلى هذا فمن المتوقع أن تقترب عملة البيتكوين، بل وربما تتفوق، على قيمة الذهب السوقية في العقد المقبل. ولكن ولأن قسمًا كبيرًا من رؤوس أموال الذهب يأتي من البنوك المركزية التي تحتفظ به باعتباره مخزنًا للقيمة، فمن الممكن أن يتطلب الأمر مشاركة الدول القومية حتى يتمكن البيتكوين من مكافأة وتجاوز قيمة الذهب السوقية. ومن غير الواضح ما إذا كانت الأنظمة الديمقراطية الغربية سوف تشارك في ملكية البيتكوين. وللأسف فإن من المرجح أن تكون الدول الديكتاتورية أول من يدخل سوق البيتكوين.

تبقى حجة صعود البيتكوين قائمة حتى في غياب مشاركة الدول القومية. باعتباره مخزنًا للقيمة لا يتبع سيادة الدول ويقتصر استخدامه على المستثمرين من الأفراد والمؤسسات، فإن البيتكوين لا يزال في مرحلة مبكرة من منحني التبني ويدخل الأغلبية المبكرة السوق الآن بينما لا تزال الغالبية المتأخرة على بعد سنوات من الدخول. وفي ظل مشاركة أوسع نطاقًا من المستثمرين، فإن مستوى الأسعار سوف يتراوح بين 100 ألف إلى 200 ألف دولار.

يشكل امتلاك البيتكوين واحدًا من الرهانات القليلة غير المتناظرة التي يستطيع المشاركة بها الجميع من مختلف أنحاء العالم. ويشبه الأمر خيار الشراء، الجانب السلبي للاستثمار محدود بحجم الاستثمار بينما يحمل اتجاه صعود البيتكوين احتمالية مضاعفة قيمة الاستثمار مائة ضعف. البيتكوين هو أول فقاعة عالمية حقيقية لا يحد حجمها ونطاقها إلا رغبة مواطني العالم في حماية مدخراتهم من تقلبات الإدارة الاقتصادية الحكومية. لقد نهض البيتكوين كطائر العنقاء من تحت رماد الكارثة المالية العالمية في عام 2008 التي كانت نتيجة لسياسات البنوك المركزية مثل بنك الاحتياطي الفيدرالي.

وبعيدًا عن الحجة النقدية للبيتكوين، سيؤدي صعوده مخزنًا للقيمة خارج نطاق سيادة الدول إلى عواقب عميقة من الناحية الجيوسياسية. فوجود عملة احتياطية عالمية وغير تضخمية من شأنه إرغام الحكومات على تغيير آلية تمويلها الرئيسية من التضخم إلى فرض الضرائب المباشرة، وهو أمر غير مستساغ على المستوى السياسي. سيتقلص حجم الحكومات بما يتناسب مع الآلام السياسية المترتبة على الانتقال إلى فرض الضرائب وسيلةً وحيدة للتمويل. هذا وإن التجارة العالمية سوف تتم على النحو الذي يرضي تطلعات شارل ديغول بعدم منح أي دولة ميزة فوق الآخرين:

نرى أنه من الضروري أن تعود التجارة الدولية، كما كانت قبل المحن الكبرى في العالم، إلى نظام نقدي لا يقبل الجدل، ولا يحمل علامة أي بلد بعينه.

بعد 50 عامًا من الآن سيصبح البيتكوين هو ذلك النظام النقدي.