نُشرت المقالة الأصلية على موقع البيتكوين تايمز – @timelessbitcoin

بإمكانك زيارة موقع الكاتب دان هيلد – @DanHeld

الأسعار تعكس المعلومات

في نظام اقتصادي قائم على حرية السوق، تكون الأسعار بمثابة المعرفة والإشارات التي تنقل وترسل المعلومات. فليست الأسعار مجرد أداة ليكسب منها الرأسماليون، بل هي نظام المعلومات الخاص بالإنتاج الاقتصادي الذي ينقل المعلومات عبر العالم ويُنَظّم عمليات الإنتاج المعقدة.”

سيف الدين عموص

تمثل الأسعار القوة المُنسقة في النظام الاقتصادي الحر. يعتمد كل فرد على أسعار السلع والخدمات المختلفة لإتخاذ قراراته، فهذه الأسعار هي خلاصة كل المعلومات بالسوق ممثَّلة في مؤشر واحد. بتعبير اخر، تُركز وتُضغط كل المعلومات المتعلقة بالسلعة فتتجلى في سعرها.

وبدورها، تؤثر كل القرارات الفردية بالبيع والشراء على الأسعار، هذه التأثيرات هي بمثابة معلومات مُحدثة تقوم الأسعار بنقلها إلى الأسواق. ربما قرأتم عن هذا الأمر في “نظرية كفاءة السوق” التي تتحدث عن كيفية إنعكاس المعلومات بالسوق على أسعار أصول مثل الأسهم.

المال هو مسطرة للقياس

يمثل المال مركز المعلومات المركزي للاقتصاد العالمي. بفضل كونه وسيط للتبادل ومخزن للقيمة ووحدة الحساب، يشكل المال وعاء بالغ الأهمية لنقل المعلومات عن حالة الأسواق.

جورج جليدر

ليست الاقتصادات الرأسمالية بأنظمة في حالة توازن، بل هي ميادين نشطة بالتجارب الريادية. ينبغي أن يكون المال معياراً لقياس نتائج هذه التجارب الريادية.

في جوهرها، تتمحور الرأسمالية حول كفاءة تخصيص رأس المال في ظل محدودية الموارد والوقت. تُمثل الشركات تجارب حول التخصيص الأفضل لرؤوس الأموال، والمال هو معيار قياس الكفاءة. فتمثل الأرباح تخصيص فعال لرأس المال، في حين تعكس الخسارة توظيف غير كفؤ لرأس المال. وتؤدي المنافسة إلى تخطيط العديد من الشركات والأفراد بشكل لامركزي بهدف حل مشكلة ما في السوق.

على غرار الطبيعة، تتعلق الرأسمالية بالتجارب.

المعلومات لامركزية

لا يمكن لاقتصاد مُخطط مركزياً منافسة كفاءة وفعالية السوق الحر، يرجع ذلك لمحدودية حجم المعرفة لدى كيان واحد مقارنة بمجموع المعرفة لدى كل أعضاء المجتمع (كتب فريدريش هايك عن هذا الأمر تحت مُسمى “مشكلة المعرفة المحلية”). ومن ثم، فالاقتصاد اللامركزي يتمم الطبيعة الاموزعة للمعرفة في المجتمع. ويمثل إنشاء الشركات محاولة لتوظيف الخبرات والمعرفة الخاصة بالشركة بهدف تقديم سلع وخدمات مدرة للأرباح؛ أي توظيف مناسب لرأس المال.

ولتسليط الضوء على مدى لامركزية المعلومات، سأعرض المثال الذي قدمه ميلتون فريدمان عندما قال: “لا يوجد في العالم من يحيط بكيفية صنع قلم رصاص:

- جاء الخشب من شجرة

- تطلب قطع الشجرة إستخدام منشار

- إستُخدِم الفولاذ في صناعة المنشار، وإستُخرِج الحديد لصنع الفولاذ.

- آتى الجرافيت من منجم في امريكا الجنوبية.

- والممحاة المطاطية على الأرجح من منطقة إستوائية.

- والطلاء الأصفر

- والصمغ المُمسك بالقلم

لم يكن الأمر بفضل مكتب تخطيط مركزي؛ بل كان التأثير السحري لنظام الأسعار”

البراكسيولوجي. دراسة الإختيار الإنساني وإتخاذ القرار.

تعاني البنوك المركزية من مشكلة بيانات يستحيل حلها:

بحكم طبيعتها، تعاني البنوك المركزية من مشكلة بيانات. فمثل أي نظام معالجة إشارات الكتروني، تُقوِّض عمليات إستيعاب البيانات ومعالجتها واتخاذ القرارات مشكلة عنق زجاجة. فالإقتصاد لا يمكن تخطيطه بواسطة سلطة مركزية، وذلك لإستحالة إلمام سلطة مركزية بكل المعرفة المطلوبة لإتخاذ القرارات المناسبة لمرحلة زمنية ما، ناهيك عن إتخاذ القرارات المناسبة في كل الأزمنة.

هي مشكلة إستغلال المعرفة التي لا يحيط بها فرد أو كيان بمفرده.

فريدريش هايك

سيكون على البنوك المركزية إستيعاب البيانات من ترليونات المصادر يومياً للعمل بكفاءة، سيتطلب الأمر إستيعاب هذه البيانات بشكل كامل، وهذا مستحيل؛ كل رحلة أوبر، كل شطيرة تم شراؤها، كل عملية شراء داخل تطبيقات الهواتف.

نحتاج إلى التصديق بإننا نعيش في عالم يمكن التنبؤ به والسيطرة عليه، فنلجأ إلى أناس يقطعون وعوداً بتلبية رغباتنا ونصدقهم لمظهرهم الرسمي الواثق.

فيليب تتلوك

وفي سعينا لفهم العالم أنشأنا بنوك مركزية تمنحنا شعور بالأمان لأن هناك من يتولى زمام الأمور. وحتى لو تمكنا من إستيعاب كل المعلومات بالشكل المثالي، فمن الصعب إستنباط علاقات سببية بسيطة لهذا النظام المعقد الذي يضم المليارات من القرارات الفردية. في حين أن تحديد العلاقة بين المناخ والمحاصيل الزراعية قد يبدو كأمر بسيط، كيف نحدد مسببات الطلب على وجبة البوريتو مثلاً؟ الاقتصاد ليس كباقي العلوم، يعرقل فهمنا له الحجم المحدود للعينات أو عدم اكتمالها؛ لا يمكننا إعادة تجربة فقاعة الانترنت الاقتصادية في ظل بنك مركزي أخر أو تحت قيادة رئيس أخر مثلاً.

ويقودنا هذا إلى الكيفية التي تقيس بها البنوك المركزية التأثير الناتج عن سياستها وآلية إتخاذها للقرارات، فكما يقال في عالم الإنتاج “لن تستطيع إدارة أمر ما إن لم تتمكن من قياسه.” من الصعب حتى قياس الكيلوجرام بدقة متناهية، فكيف لنا قياس التضخم؟ (لا تشتمل مؤشرات أسعار المستهلكين على أسعار الغذاء والطاقة على سبيل المثال!)

وبما أن الأحداث الكبيرة تقع بصورة غير متوقعة، فضرر التوقعات قد يكون أكثر من نفعها، لأنها تُعطينا إحساس زائف بالقدرة على التكهن بعالم تسيطر الأحداث الغير مُتوقعة على مجريات أموره (المعروفة أيضاً بأسم أحداث البجعة السوداء). كما يقول كارل ريتشاردس “المخاطرة هي ما يتبقى بعد التفكير في كل الإحتمالات“. يستعرض الكاتب دانيال كانمان أيضاً مخاطر إستخدام التاريخ كمرشد لنا:

النظر إلى الوراء وتفسير الأحداث بعد وقوعها يمنحنا وهم أن العالم مفهوم. نشعر بأننا نستوعب مجريات الأمور، حتى ولو كان هذا غير صحيح. وهذا أمرٌ خطير يتسبب في إرتكاب الكثير من الأخطاء في مجالات عدة.

وإليكم تشبيه مفيد: في جوهرها، قيادة البنك الفيدرالي للاقتصاد هي أشبه بقيادته لسيارة في يوم ضبابي، مستخدماً فقط المرآة الخلفية، والزجاج الأمامي معتم (لأن المستقبل مجهول). فكيف للبنك الفيدرالي توجيه السيارة بأي قدر من الدقة؟ ماذا لو تركنا السيارة تتأقلم لظروف الطريق؟

لا يمكن تفسير التاريخ دون مساعدة الخيال والحدس، فالكم الهائل من الدلائل التاريخية تجعل إنتقاء بعضها على حساب بعض أمر لا مفر منه.

ما البديل إذاً؟

النقد السليم

النقد السليم هو مماثل للنزاهة العلمية، بمعنى أن النظام لا يسمح بتعديل البيانات بعد إجراء التجربة.

آدم تاشيه

يُبقي النقد السليم طول مسطرة القياس ثابتاً، بحيث يمنع آليات التخطيط المركزي من تعديل البيانات بعد جمعها.

ويمثل البيتكوين الإصدار المثالي للنقد. وهناك عدة أسباب لجعل عدد عملاته محدود: فهو يُجسد مسطرة قياس دقيقة وثابتة، ويحد من الهجمات السياسية عليه، كما أنه يشجع فقاعات المضاربة والتي من شأنها تغذية نموه وانتشاره.

ولكن لماذا فُرض الحد الأقصى لعدد العملات عند 21 مليون عملة؟ لم ليس 100 مليون؟

الحقيقة أن هذا ليس مهماً، فما يهم هو ثبات وحدة القياس وليس طول أداة القياس. ومع التقدم والتوسع الاقتصادي دون وجود وحدة ثابتة لقياس القيمة، يجد الأفراد صعوبة متزايدة في إتخاذ القرارات وتقييم الأشياء.

أما بخصوص الحد من الهجمات السياسية، كان رأي ساتوشي أنه من المستحيل تحديد معدل التضخم “الصحيح”، فقرر إستبعاد التدخل البشري من العملية برمتها. نجد مقولتان لساتوشي تدعمان هذا الإستنتاج:

بالتأكيد ليس هناك من يمكنه لعب دور البنك المركزي أو دور الإحتياطي الفيدرالي لتعديل العرض النقدي مع نمو عدد مستخدمي الشبكة، فأنا لا أعلم كيف لبرنامج حاسوبي أن يُقيِّم الأشياء في العالم الواقعي، لذا فالأمر يتطلب الثقة في طرف بشري لتقييم نمو العرض النقدي

يقول ساتوشي أيضاً:

ولو كانت هناك طريقة ذكية أو إن أردنا الثقة في شخص ما لإدارة العرض النقدي أو ربطه بسلعة ما، كان بالإمكان برمجة قوانين الشبكة للقيام بذلك.

وأخيراً، أفترض ساتوشي أنه من شأن تثبيت عدد عملات البيتكوين خلق فقاعات مضاربة.

“ستزيد قيمة العملة مع نمو عدد المستخدمين. هذه الخاصية لديها القدرة على خلق دوامة ذاتية التغذية؛ يزداد عدد المستخدمين، فترتفع القيمة، مما يجذب مستخدمين جدد للإستفادة من القيمة المتزايدة.”

آثار استخدام أموال سليمة:

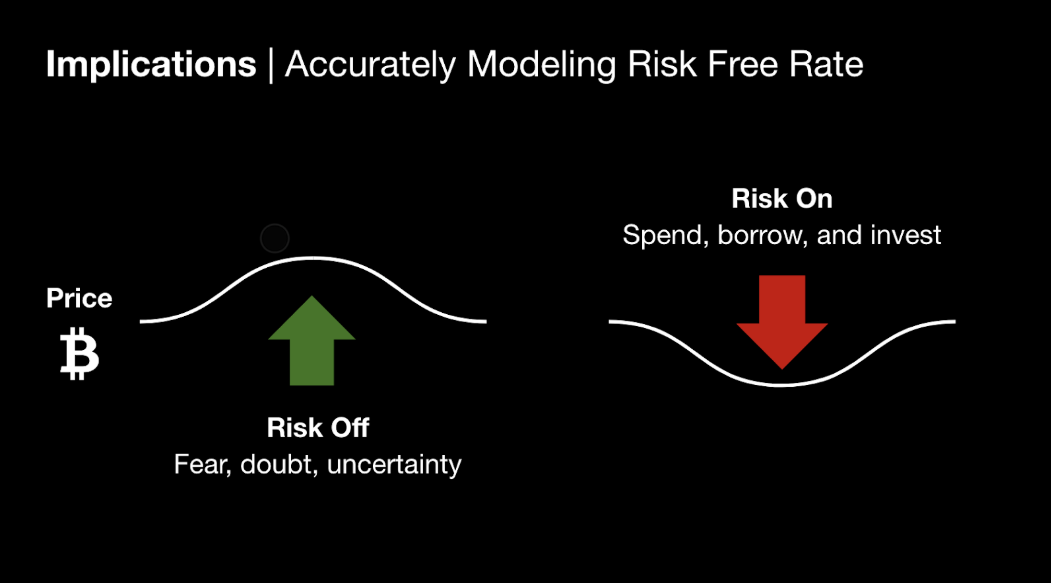

البيتكوين هو الملاذ الأكثر أماناً. ومع تزايد أعداد المؤمنين بالبيتكوين كملاذ آمن، يصبح البيتكوين هو الخيار الواقعي الخالي من المخاطر.

على المدى الطويل، وبعد تبَنَّى البيتكوين بشكل واسع ولعبه لأدوار مخزن القيمة ووسيط المعاملات ووحدة الحساب، سيعكس البيتكوين النسبة الأكثر دقة للعوائد على الإستثمار “الخالي من المخاطر”. هذا الأمر سيسمح لكل أعضاء المجتمع، أفراداً أو مؤسسات، بإتخاذ القرارات بشأن ما يرونه إستثمار جيد لرأس المال، وستنعكس تنائج هذه القرارات في سعر عملة البيتكوين.

وآخيراً، عندما يصبح البيتكوين وحدة الحساب الرئيسية المُستخدمة في كل الأعمال، فسيتمكن أطراف السوق من استخدام عناوين بيتكوين مُعلن عنها، مما يتيح رؤية مدفوعات الموردين والزبائن بصورة حية وبشكل شفاف على سجل معاملات البيتكوين. هذه الشفافية تجعل الأسواق فائقة الكفاءة بفضل المعالجة الفعّالة للمعلومات.

يعيد البيتكوين هيكلة كيفية تخصيص رأس المال بكفاءة في الاقتصاد، وفي نهاية المطاف، يخلق البيتكوين عالم أكثر رخاءً وأوفر موارداً لنا جميعاً.