بئسًا! تأخّر الأمر: لقد كبرت وكبرت، ولم تلبث أن ركعت: بعد دقيقة لم يعد في المكان مساحة لها، وحاولت أن تتمدد، وتسند مرفقها إلى الباب، وتلفّ الثاني على رأسها. لكنها ظلّت تكبر، فلجأت إلى مدّ يدٍ من الشبّاك، وإدخال رجل في المدخنة، وقالت لنفسها: «الآن أستطيع أن أفعل المزيد، فكيف سأصبح؟»

القيمة والمال، ليسا أمرين تافهين، لا سيما في هذا الزمن. أما عملية إنشاء المال في نظامنا البنكي، فليست تافهة كذلك. لم أستطع زعزعة شعوري أنها كذلك عن قصد. لم أشهد هذا من قبل إلا في الأكاديميا والنصوص القانونية، لكن الظاهر أنه مشهور في العالم المالي كذلك: لا شيء مشروح بكلام بسيط، لا لأن الأمر معقد في نفسه، بل لأن الحقيقة مخفية وراء طبقات وطبقات من المصطلحات المفذلكة والتعقيد البادي. «سياسة مالية توسعية، تيسير كمي، محفّز مالي للاقتصاد». يومئ الجمهور برؤوسهم موافقين، مغفَّلين بهذه الكلمات الباذخة.

مصرفية الاحتياطية الجزئية، والتيسير الكمي، كلاهما من هذه الكلمات الباذخة، التي تخفي ما يحدث بصبغه صبغة التعقيد وصعوبة الفهم. إذا أردت شرح هذين الأمرين لابن خمس سنوات، سيبدو لك جنونهما سريعًا.

قالها جودفري بلوم أمام البرلمان الأوروبي في نقاش مشترك على أحسن مما قد أستطيعه أبدًا:

«أنتم لا تفهمون حقًّا مفهوم المصرفية. كل المصارف مخفقة. بنك سنتاندر، بنك دويشته، بك سكوتلندا الملكي، كلها فاشلة! ولمَ هي كذلك؟ ليس الأمر من الله. ولا هو إعصار بحري. إنها مخفقة لأن لدينا نظامًا يسمّى «مصرفية الاحتياطي الجزئي»، أي أن البنوك تستطيع أن تُقرض مالًا ليس عندها أصلًا. إنه عار إجرامي، وفضيحة طال الأمد عليها. (…)

نحن نزوّر المال — ونسمّيه أحيانًا التيسير الكمي— ، ولكنه تزوير مسمّى بغير اسمه. طباعة المال هذه التي إذا فعلها أي رجل عادي، سينتهي في السجن مدّة طويلة… وإلى أن نرسل المصارفة هؤلاء — وكلامي يشمل السياسيين والمصارفة المركزيين— إلى الحبس، سيستمر الغضب».

جودفري بلوم

خلّني أكرّر أهم جزء: تستطيع المصارف إقراض مال ليس معها أصلًا.

بفضل نظام الاحتياطي الجزئي، ليس على المصرف أن يبقي إلا جزءًا من كل دولار معه. وهذا الجزء بين الصفر والعُشر، وعادة في الجهة السفلى، وهو ما يجعل الأمر أسوأ.

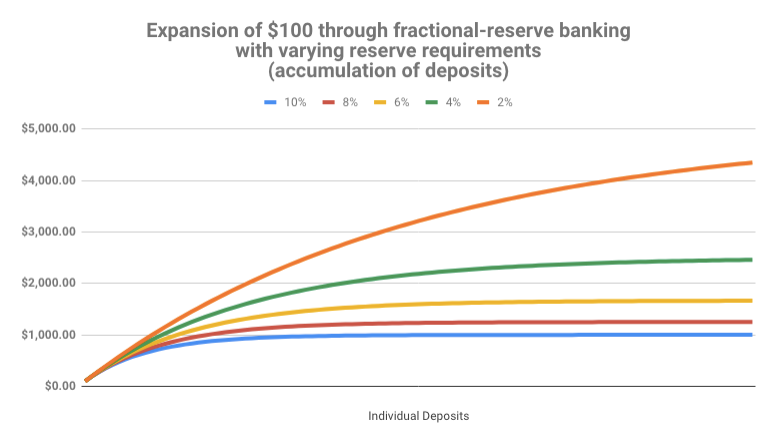

فلنستعمل مثالًا متماسكًا لنفهم هذه الفكرة المجنونة فهمًا أفضل: جزء، يبلغ 10%، سينهي المشكلة، وسنستطيع حل كل الحسابات في رؤوسنا. الكل رابح. لذا، إذا أخذت مئة دولار إلى البنك — لأنك لا تريد ادّخارها تحت المرتبة— فليس على البنك أن يبقي إلا جزءًا منها. في مثالنا هذا، هذا الجزء هو 10 دولارات، لأن عُشر المئة عشرة. سهلة، صح؟

فماذا تفعل المصارف ببقية المال؟ أين تذهب الدولارات التسعون الباقية؟ تفعل ما تفعله المصارف، تُقرضها إلى ناس آخرين. والنتيجة: أثر ضارب مالي يزيد معروض المال في الاقتصاد زيادةً كبيرة. تصبح وديعتك التي كانت 100 دولار عمّا قليل 190 دولارًا. بإقراض تسعة أعشار، أنشؤوا 90 دولارًا، وعمّا قليل يصبح في الاقتصاد 271 دولارًا. ثم 343 دولارًا. يزداد المعروض المالي زيادة عودية، لأن البنوك حرفيًّا تُقرض مالًا ليس لها. من دون تعويذة سحرية واحدة، تحوّل المصارف 100 دولار إلى ألف دولار أو أكثر. تبيّن بعد ذلك أن عشرة أضعاف أمر سهل. لا يأخذ الأمر إلا دورتين من الإقراض.

لا تفهمني خطأً: لا بأس بالإقراض. ولا بأس بالتربّح منه. ولا بأس أبدًا بالمصارف العادية القديمة التي تخزن ثرواتك في أماكن آمَن من جرّار جواربك.

لكن المصارف المركزية وحشٌ آخر. إنها رِجس التشريع المالي، نصفها عام ونصفها خاص، تلعب دور الآلهة بشيء يؤثر على كل أحد في حضارتنا العالمية، من دون ضمير، ولا اهتمام بأي شيء سوى المستقبل القريب، ومن دون أي مسؤولية أو رقابة.

مع أن البيتكوين لم يزل تضخّميًّا، سيتوقف هذا قريبًا. هذا المعروض المحدود الذي هو 21 مليونًا، سينهي أمر التضخم تمامًا. عندنا اليوم عالمان ماليّان: عالم تضخّمي فيه طباعة عشوائية للمال، وعالم البيتكوين، ذي المعروض النهائي الثابت والسهل المراقبة على كل الناس. الأول مفروض بالعنف، والثاني لا يدخله إلا من يختار دخوله. لا حواجز على الدخول، ولا حاجة إلى رخصة. الاشتراك الطوعي. هذا جمال البيتكوين.

سأقول إن الجدل بين الاقتصاديين الكينزيين والنمساويين لم يعد جدلًا أكاديميًّا بحتًا. استطاع ساتوشي أن يبني نظامًا خارقًا لنقل القيمة، فأنشأ أسلَم مال وُجد في التاريخ بذلك. بطريقة أو بأخرى، سيتعلم مزيد من الناس عن نصب مصرفية الاحتياطي الجزئي. إذا وصلوا إلى استنتاجات تشبه استنتاجات النمساويين وأهل البيتكوين، فلعلّهم ينضمّون إلى إنترنت المال المتنامي. لن يوقفهم أحد إذا أرادوا ذلك.

علّمني البيتكوين أن مصرفية الاحتياطي الجزئي جنون بحت.

{kind=link}