المقال الأصلي | المؤلف: Parker Lewis | ترجمة: BTCTranslator | تاريخ الكتابة: ديسمبر 2020

هل سبق أن قال لك مستشار مالي (أو أب أو أم) أنك تحتاج إلى أن تجعل مالك ينمو؟ لقد ارتبطت هذه الفكرة بعقول العاملين من الناس حول العالم حتى صارت كالطبيعة فيهم وارتبطت بمفهوم العمل.

وقد تكرر هذا القول مرارًا حتى صار جزءًا واقعيًّا من ثقافة العمل. احصل على عمل مأجور، سقّف إسهامك في صندوق التقاعد (ولعلّ ربّ عملك يسهم بـ3% أيضًا)، اختر بعض الصناديق التعاونية ذات الأسماء اللامعة وانظر إلى مالك وهو ينمو. يسير معظم الناس في هذا الطريق كل أسبوعين تلقائيًّا، ولا يشكون في حكمته ولا يعون مخاطره. إنه الأمر الذي يقعله «الأذكياء». يضيف اليوم كثير من الناس هذا النشاط إلى التوفير، ولكن في الحقيقة، لقد أدّى توسع أسواق المال إلى جعل الموفرين للتقاعد مخاطرين دائمين والنتيجة هي أن الاستثمار المالي أصبح عملًا ثانيًا لكثير من الناس، أو لمعظمهم.

لقد أصبحت أسواق المال عاديّة بطريقة خاطئة جدًّا فامّحى الفرق بين التوفير (لا مخاطرة فيه) والاستثمار (وهو مخاطرة)، إلى درجة أن معظم الناس يرون الاثنين واحدًا. إن الإيمان بأن الهندسة المالية طريق ضروري للتقاعد السعيد إيمان خالٍ من الحكمة الطبيعية، وإن كان موجودًا في الحكمة العرفية.

على مرّ العقود السابقة، توسّعت أسواق المال في اقتصادات العالم، ولا سيما في العالم المتطور والولايات المتحدة. أصبح هذا التوسع الشريك الضروري لفكرة وجوب جعل المال ينمو. ولكن الفكرة نفسها — «أن عليك أن تجعل مالك ينمو» — نشأت في الوعي العام لأن الجميع اعتاد على الحقيقة الحزينة، وهي أن المال يخسر قيمته مع الوقت.

المال يخسر من قيمته ← لا بد من إنمائه ← لا بد من منتجات مالية تتيح نموّه ← كرّر

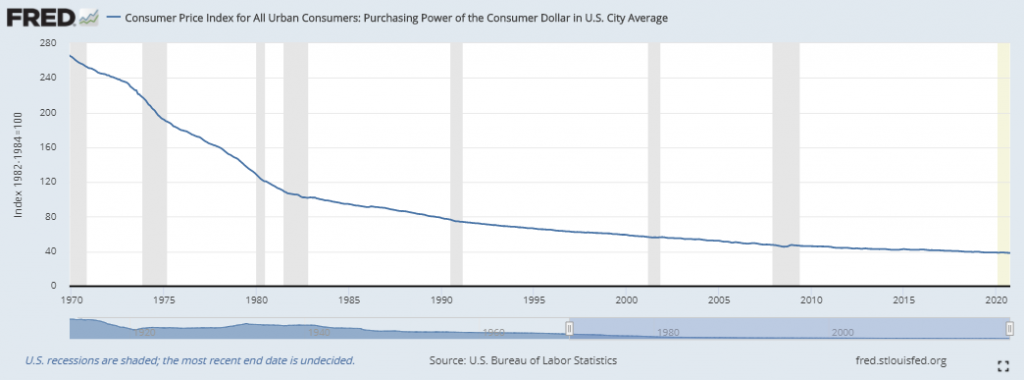

إن مجرد وجود هذه الحاجة عاقبة لفكرة خسارة المال من قيمته مع الوقت، هذه هي نقطة البدء، والأسوأ في كل هذا أن البنوك المركزية تهندس هذه العاقبة بوعي منها وإرادة. تستهدف معظم البنوك المركزية في العالم بخس عملتها المحلية بنسبة 2% كل عام، وبذلك تزيد معروض المال. لا يهم كثيرًا كيف ولم، المهم أنها حقيقة ولها عواقب. وبدلًا من أن يخبّئ الموفّر لتقاعده قرشه الأبيض ليومه الأسود، أصبحت صناديق التقاعد تخاطر مخاطرة مستمرة، في محاولة منها لمواكبة التضخم الذي تصنعه البنوك المركزية.

إن بخس البنوك المركزية للمال يقود الطلب قيادة منحرفة إلى مثل هذه الاستثمارات. إن اقتصادًا تتوسّع فيه أسواق المال فوق حجمها هو النتيجة المنطقية للتضخم النقدي، نتيجة تدفع إلى المخاطرة الدائمة وتثبّط التوفير. إن نظامًا يثبّط التوفير ويجبر الناس على المخاطرة نظامٌ منتج للاضطراب، وهو نظام لا منتج ولا يمكن استدامته. ينبغي أن يكون هذا واضحًا للعين المجردة، ولكن القوة الحاكمة التي تقود الاتجاه نحو توسع أسواق المال والهندسة المالية هي البنية الدافعية المعطلة في الوسيط النقدي الذي يقوم عليه كل النشاط الاقتصادي.

لا مشكلة في الأصل في شركات الأسهم المشتركة أو عروض السندات أو أي استثمار مشترك. وقد تكون بعض أدوات الاستثمار معيبة بنيويًّا، ولكن بعض أدوات الاستثمار المشتركة ووسائل تخصيص رأس المال ينتج قيمة. المشكلة ليست في الخطر المشترك، ولا في وجود أصول مالية. المشكلة الأساسية هي في درجة توسّع أسواق المال في الاقتصاد، وأنها نتيجة غير مقصودة لاستجابات منطقية لبنية المال المعطلة والمحرفة.

ماذا يحدث عندما يفهم مئات ملايين المشتركين في السوق أن مالهم مهندَس عن قصد ونيّة ليخسر 2% من قيمته كل سنة اعتباطيًّا؟ إما أن يقبلوا الخسارة التي لا بد منها وإما أن يحاولوا مواكبة التضخم بزيادة المخاطرة التي يتخذونها. وما معنى ذلك؟ لا بد من استثمار المال، أي لا بد من وضعه تحت خطر الخسارة. ولأن البخس النقدي لا ينقطع، تستمر الدورة. جوهريًّا، يخاطر الناس في أعمالهم النهارية ثم يدرَّبون لوضع أي مال يستطيعون توفيره تحت الخطر، لكي يواكبوا التضخم وحسب. إنه تعريف عجلة الهامستر. اركض ما استطعت لتبقى في المكان نفسه. قد يبدو الأمر جنونًا ولكنه الواقع القائم. وليس قائمًا من دون عواقب.

التوفير والخطر

لطالما أسيء فهم العلاقة بين التوفير والخطر، فيقال إن الخطر لا بد منه لتجميع المال وتوفيره أصلًا. يكون الخطر عندما تستثمر مالك وقدراتك في شيء له قيمة عند الآخرين (في الحاضر والمستقبل) لتحصل على أجر (في الحاضر والمستقبل). يبدأ ذلك في التعليم والتدريب، واكتساب مهنة مع الوقت لها قيمة عند الآخرين.

هذه هي المخاطرة. إن استثمار الوقت والطاقة هي محاولة لاكتساب أجر ومعيشة ولإنتاج قيمة للآخرين، فيما يقبلون ضمنيًّا الخطر المستقبلي. إذا كان الأمر ناجحًا، انتهى بغرفة صف للطلاب، أو منتج على الرف، أو أداء عالمي، أو يوم كامل من العمل اليدوي أو أي شيء آخر له قيمة عند الناس. تكون المخاطرة مع الأمل والتوقّع أن أحدًا ما سيعوّضك عن وقتك الذي استهلكته وقيمتك التي قدمتها.

يكون التعويض عادةً مالًا، لأن المال من حيث هو سلعة اقتصادية، يتيح للأفراد تحويل قيمتهم إلى طيف واسع من القيم التي ينتجها الآخرون. في عالم لا يُحرَّف فيه المال، يكون أفضل وصف للموفرات النقدية هو أنها الفرق بين القيمة التي أنتجها المرء للآخرين والقيمة التي استهلكها منهم. التوفير ببساطة هو تأجيل الاستهلاك أو الاستثمار إلى المستقبل، أو بطريقة أخرى، هو الفائض الذي أُنتج ولكنه لم يستهلك بعد. ولكن هذا ليس العالم الموجود اليوم. في المال الحديث،

تنشئ البنوك المركزية مزيدًا ومزيدًا من المال وهو ما يؤدي إلى بخس دائم للموفَّرات. كل بنية الدوافع في المال تحرَّف، ومن ذلك سلامة السجلّ الذي يسجل من أنشأ ومن استهلك أي قيمة. المال الذي أنشئ اليوم مضمون أن تنخفض قيمته الشرائية في المستقبل مع تخصيص البنوك المركزية مزيدًا ومزيدًا من العملة اعتباطيًّا. مقصد المال حفظ القيمة، لا خسارة القيمة، ولكن السياسة النقدية التي تقوم عليها البنوك المركزية تجبر الجميع على المخاطرة وسيلةً للاستغناء عن التوفير لأن الموفَّرات تُبخَس مع الوقت. هذا البخس غير المنتهي للموفرات النقدية يجبر الذين يشكلون الاقتصاد على المخاطرة غير المرادة ولا المضمونة. بدلًا من أن يستفيد الناس من المخاطرة التي جرت، يُجبرون على زيادة مخاطرتهم.

إن إجبار كل الأفراد في النظام الاقتصادي على المخاطرة ليس طبيعيًّا ولا أساسي في عمل الاقتصاد. إنه نقيض ما يقتضي استقرار النظام ككل. من حيث القيمة الاقتصادية، المخاطرة في نفسها منتجة وضرورية ولا بد منها. المشكلة هي عندما يُجبَر الأفراد على المخاطرة بسبب تصميم البنوك المركزية للمال على نحو يخسر القيمة، سواء أكان المخاطرون عالمين بهذا الأمر أو لا. المخاطرة منتجة عندما تكون مقصودة وطوعية ومقصودة لتجميع مزيد من رأس المال.

ولئن كان الفرق بين الاستثمار المنتج والاستثمار الناتج عن التضخم النقدي رماديًّا، فستعرفه عندما تراه. يحدث الاستثمار المنتج طبيعيًّا عندما يعمل الأفراد لتحسين حياتهم وحياة من هم حولهم. إن دوافع المخاطرة موجودة في السوق الحرة من دون تدخل. لا منفعة من تدخل البنوك المركزية، بل خسارة للكثير.

إن عملية المخاطرة تصبح مضرة عندما تكون نتيجة أسر لا نتيجة إرادة حرة. يصبح هذا الأمر بديهيًّا ويحدث عندما يكون الاستثمار مدفوعًا بالبخس النقدي. اعلم أن 100% من الاستثمار (والاستهلاك) في المستقبل آتٍ من الموفرات. إن التلاعب بالدوافع النقدية، لا سيما عند تثبيط التوفير، لا يؤدي إلا إلى إفساد توقيت الاستثمار المستقبلي.

يجبر هذا التلاعب الموفرين على المخاطرة ويشعل فتيلًا قصيرًا على كل المدخرات النقدية. وينشئ لعبة تَرامٍ (كاتروشكا)، لا يريد فيها أحد إمساك المال لأنه يخسر قيمته، مع أن المفروض أن يكون العكس هو الصحيح. فما الاستثمار الذي ينتج عن عالم مثل هذا؟ أنشأ مكعب الثلج الذائب دورةً من المخاطرة الدائمة، توضع فيها معظم المدخرات والموفرات في خطر، وتستثمر في أصول مالية، إما على يد فرد أو على يد مؤسسة مالية تقبل الودائع، فلا يعود للفرد دافع للتوفير. وما يزيد الطين بلة أن العمليتين (الاستثمار والتوفير) أصبحتا مشوشتين وملتبستين فأصبح معظم الناس يرون الاستثمار توفيرًا، لا سيما إذا كان في أصول مالية.

لا شك أن الاستثمار (سواء أكان في أصول مالية أو غير ذلك) ليس مساويًا للتوفير، وليس في المخاطرة الناشئة عن البنوك المركزية أي شيء طبيعي أو عادي، لأن هذه البنوك تثبّط الأفراد عن التوفير. كل من عنده حس مشترك وتجربة في الحياة يفهم هذا. ومع ذلك، لا يغيّر هذا الأمر حقيقة أن المال يخسر من قيمته كل عام، وأن معرفة هذا الأمر تغيّر سلوك صاحبها. لقد أُجبر الجميع على قبول هذه الأزمة المصنّعة. إن فكرة وجوب وضع مالك في مكان ينمو فيه هي من أكبر الكذبات في التاريخ. إنها فكرة ليست من الصحة في شيء. لقد أنشأت المصارف المركزية أزمة زائفة. أكبر خدعة قامت بها المصارف المركزية هي إقناع العالم أن على الأفراد أن يخاطروا مخاطرات دائمة لحفظ القيمة المنتجة والموفرة. إنه جنون، والحل العملي الوحيد هو إيجاد نوع أفضل من المال يلغي عدم الاتساق الجوهري في البخس المنظومي للعملة.

هذا هو البيتكوين. نوع أفضل من المال يقدم لكل الأفراد طريقًا صادقًا للخروج من عجلة الهامستر.

توسّع أسواق المال

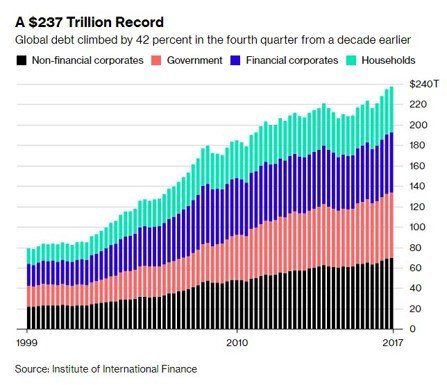

سواء أرأى المرء أن اللعبة فاسدة أو أدرك أن البخس المستمر للنقد حقيقة، فإن اقتصادات العالم كله أُجبرت على التأقلم مع عالم يخسر فيه المال قيمته. ولئن كانت النية تحفيز الاستثمار ونمو «إجمالي الطلب»، فإن العواقب غير المقصودة هي تحريف الدوافع الاقتصادية على يد قوى خارجية. إن أشد الناس تشاؤمًا ورفضًا يتمنى أن تحل مشكلات العالم بطبع المال، ولكن، لا يؤمن بقصص الجنيات إلا الأطفال. لم يؤد طبع المال إلى حل المشكلات حلًّا سحريًّا، إنما ركَل العلبة مرّة بعد مرة في الطريق. تتغير الاقتصادات بنيويًّا تغيّرًا ثابتًا بسبب إنشاء المال.

قد يكون الفدرالي ظنّ أن طباعة المال ستحفّز الاستثمار المنتج، ولكن النتيجة الحقيقية هي الاستثمار الفاسد والتوسّع المفرط لأسواق المال في الاقتصاد. إن توسع أسواق المال نتيجة مباشرة للبخس المالي وأثره في تحريف تكلفة الائتمان. لا يغفل عن هذا الارتباط إلا أعمى: التسبيب بين تصميم المال ليخسر من قيمته، والتثبيط عن توفير المال، والتوسع المتسارع للأصول المالية، ومنها أصول في نظام الائتمان.

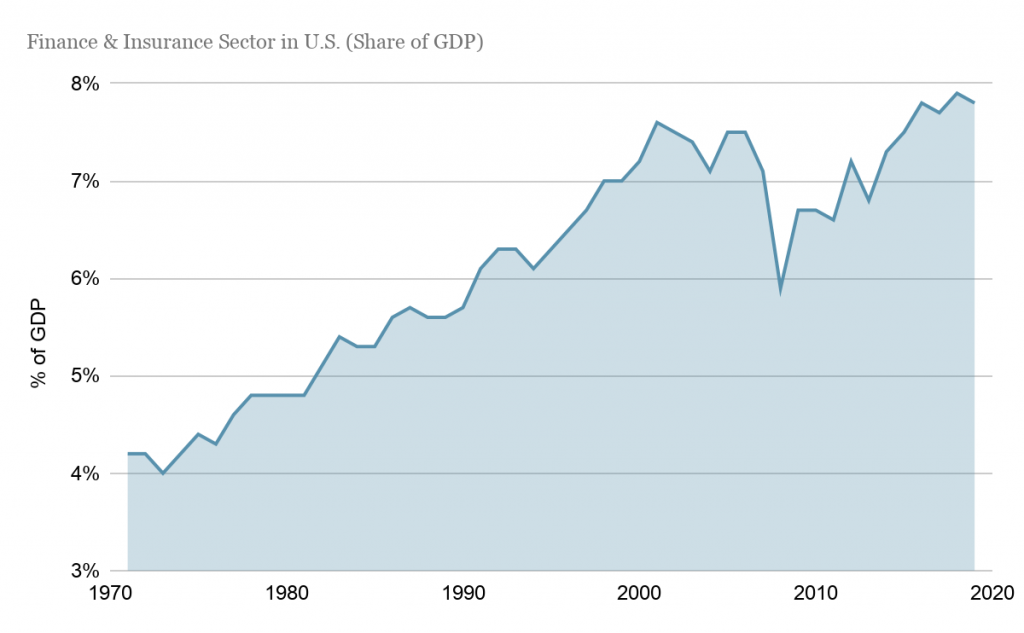

وإنما ازدهرت البنوك ومصارف إدارة الثروة نتيجة الأمر نفسه. الأمر أشبه بتاجر مخدرات ينشئ سوقه بإعطاء أول سحبة مجانًا. ينشئ تجار المخدرات طلبهم بدفع عميلهم إلى الإدمان. هذا هو ما يفعله الفدرالي وأسواق المال في العالم المتقدم من خلال التضخم النقدي. بتصميم المال على نحو يخسر فيه من قيمته، وإنشاء أسواق منتجات مالية لم تكن لتوجد لولا هذا التصميم. نشأت المنتجات المالية لتساعد الناس على هندسة طريقهم وليخرجوا من الحفرة التي حفرها لهم الفدرالي. تنمو الحاجة إلى المخاطرة وإلى محاولة جرّ عوائد تعوّض عن الخسارة الآتية من التضخم النقدي.

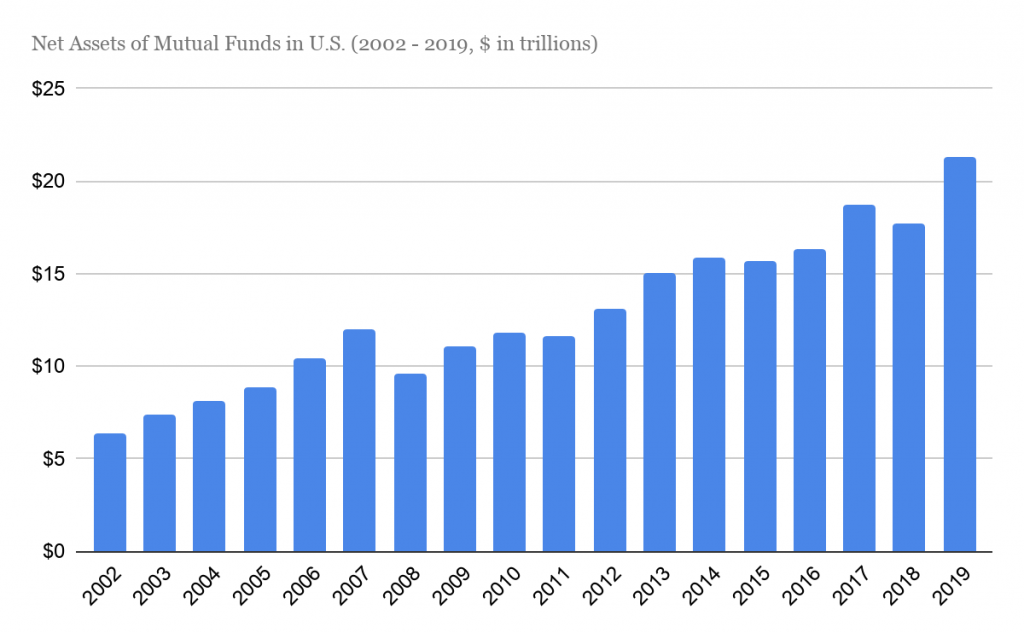

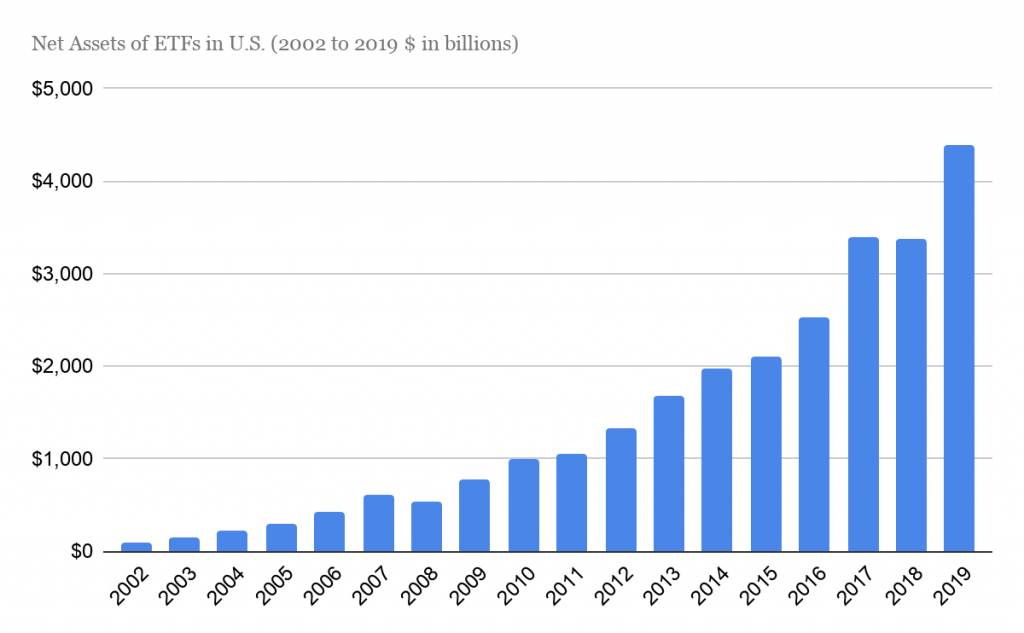

اكتسب القطاع المالي مع الوقت نسبة اكبر من الاقتصاد بسبب أن الطلب على المنتجات المالية يزيد في عالم المال فيه معطّلٌ دائماً الأسهم، سندات الشركات، الخزائن، السندات الحكومية، صناديق الاستثمار المشترك، صناديق المؤشرات المتداولة للحصص، وللأسهم، والصناديق المرفوعة، والصناديق المرفوعة 3 أضعاف، والحصص الجزئية، والسندات المغطاة بالرهون العقارية، والتزامات الدين المضمونة، والتزامات القروض المضمونة، …إلخ. كل هذه المنتجات هي نتيجة توسع أسواق المال، ويزداد الطلب عليها عندما تفسد وظيفة المال.

كل خطوة إضافية لتجميع الخطر وحزمه وحزمه مرة أخرى مرتبطة ببنية الدوافع المعطلة بسبب المال الذي يقوم عليه الاقتصاد والحاجة المختلقة لجعل المال ينمو. مرة أخرى، ليس المقصد أن هذه المنتجات المالية تنتج أو لا تنتج قيمة، بل المشكلة أن درجة استعمال المنتجات المالية ودرجة الخطر المبني على خطر ليست إلا نتيجة بنية دوافع نقدية معطلة.

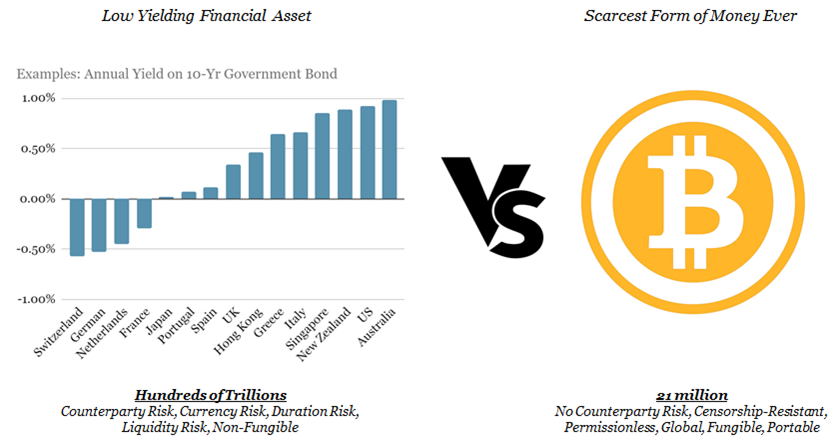

ولئن كانت الأغلبية العظمى من المشاركين في السوق قد غُفّلت عن استهداف الفدرالي نسبة تضخم هي 2% كل عام، فتأمل عواقب هذه السياسة على مدى عقد أو عقدين. إن هذه السياسة تؤدي إلى خسارة 20% و35% في الموفرات النقدية بمرور 10 أعوام و20 عامًا، على الترتيب. ماذا تتوقع إذا كان الجميع في المجتمع موضوعين في مكان يحتاجون فيه إلى إعادة إنتاج خُمس (20%) ما وفّروه ليبقوا في المكان نفسه؟

الأثر الإجمالي هو سوء استثمار كبير، استثمار في أنشطة لم تكن لتوجد لولا إجبار الناس على المخاطرة السيئة لمجرد إعادة إنتاج الخسارة المستقبلية المتوقعة لموفراتهم. على المستوى الفردي، أصبح الطبيب والممرض والمهندس والمعلم والقصّاب وبائع الخضرة والبنّاء كلهم مستثمرين ماليين، يضعون معظم موفراتهم في منتجات وول ستريت المالية، وهي منتجات فيها خطر، ولكنه خطر لا يراه هؤلاء. مع الوقت، لا تزداد الأسهم إلا صعودًا، ولا تزداد العقارات إلا صعودًا، ولا تزداد معدلات الفائدة إلا هبوطًا.

كيف ولمَ، أشياء لا يعرفها المتاجرون حول العالم، ولا تهم أصلًا، لأنهم يرون أن العالم يعمل هكذا، ويعملون على أساس ذلك. كن مطمئنًّا، سينتهي كل هذا نهاية سيئة، ولكن كل المستثمرين اقتنعوا أن الاستثمار في الأصول المالية ليس إلا طريقة (ضرورية) أفضل للتوفير، وهو ما يحكم تصرفاتهم. أصبحت «الميزانية المنوعة» مرادفة للتوفير ولم يعد يرى الناس فيها خطرًا، ولا أنها عملية مخاطرة. ولئن كان هذا نقيض الحقيقة، فإن الخيار محصور بين المخاطرة بالاستثمار وبين ترك الموفرات في وسيط مالي محكوم بأن تنخفض قوته الشرائية في المستقبل. من وجهة التوفير، الأمر خاسر إذا استثمروا وخاسر إذا لم يستثمروا. إنها لعبة مقلقة يجبر فيها الجميع على اللعب أو الجلوس خارج اللعبة، وهم في الحالتين خاسرون.

عواقب تثبيط التوفير

إن إجبار الجميع على العيش في عالم يخسر فيه المال قيمته ينشئ حلقة تلقيم راجع سلبية، بالقضاء على إمكانية التوفير، تصبح كل النتائج سلبية بالإجمال. إن مجرد إمساك المال تهديد لا يمكن الإيمان به عندما يكون المال مصممًا ليخسر قيمته. لم يزل الناس يوفرون هكذا، ولكنهم يخسرون حتمًا. وكذلك المخاطرة الدائمة عندما تكون بديلًا عن التوفير. عمليًّا، كل الأيدي تخسر عندما يكون خيار التوفير لا يربح. تذكر أن كل فرد عنده مال قد خاطر أصلًا ليحصل عليه. إن وجود حافز التوفير (وعدم الاستثمار) ليس مكافأة للناس على عدم المخاطرة، بل العكس. إنه مكافأة للذين خاطروا أصلًا، وإعطاؤهم فرصة لإمساك المال من دون الوعد الصريح ببخس قوته الشرائية في المستقبل.

في السوق الحرة، قد تزيد قيمة المال أو تنقص في أفق زمني معين، ولكن ضمان أن المال سيخسر من قيمته يؤدي إلى نتيجة سلبية جدًّا، يفقد فيها معظم المشاركين في الاقتصاد إمكانية التوفير. ولأن المال يخسر قيمته دائمًا، يعتقَد أن ثمن الفرصة هو طريق باتجاه واحد. اصرف مالك اليوم لأنه سيشتري غدًا سلعًا أقل. إن مجرد فكرة إمساك النقد (التي كانت تسمّى من قبل ادّخارًا وتوفيرًا) أصبحت فكرة مجنونة في الأوساط المالية لأن الجميع يعرف أن المال يخسر قيمته. لاحظ الجنون! مقصد المال حفظ القيمة، ولكن لا أحد يريد إمساكه لأن العملات السائدة اليوم تفعل العكس. وبدلًا من أن يطلب الناس نوعًا أفضل من المال، اتجهوا إلى الاستثمار!

«أعتقد أن النقد زبالة بالمقارنة مع البدائل الأخرى، لا سيما التي تحافظ على قيمتها مع الوقت أو التي تزيد قيمتها في فترات تحفيز الاقتصاد».

راي داليو (أبريل 2020)

حتى أجلّ مستثمري وول ستريت معرضون لهذا الجنون ولأن يتصرفوا كالحمقى. إن المخاطرة بهدف مواكبة التضخم ليست أفضل من شراء أوراق يا نصيب، وهي نتيجة تثبيط التوفير. يصبح ثمن الفرصة الاقتصادية أصعب على القياس والتقدير عندما تتعطل الدوافع النقدية. اليوم، تكتسب هذه القرارات صبغة عقلانية بسبب فساد الدوافع. تتخذ قرارات الاستثمار وتشترى الأصول المالية عادة فقط لأن الدولار يخسر قيمته. ولكن النتيجة أبعد بكثير من التوفير والاستثمار. كل نقطة قرار اقتصادية تتعطل عندما يعجز المال عن تحقيق هدف حفظ القيمة.

كل القرارات بين الاستهلاك والتوفير، حتى قرارات الاستهلاك اليومي، تنحاز انحيازًا سلبيًّا عندما يخسر المال قيمته دائمًا. تتغيّر حسابات الجميع عندما يظهر ثمن فرصة صريح جديد لاستهلاك المال (أي عندما يظهر دافع للتوفير). كل نقطة قرار اقتصادية تصبح أدق عندما يؤدي المال وظيفته الصحيحة وهي حفظ القيمة. عندما يمكن توقّع حفاظ الوسيط المالي على قيمته على الأقل، أو زيادته لها، يزيد التركيز في كل قرار بين الاستهلاك والتوفير ويصبح معتمدًا على بنية دوافع أفضل.

«إن من أكبر الأخطاء الحكم على السياسات والبرامج بنيّات أصحابها لا بنتائجها».

ملتون فريدمان

إنه عالم يخشاه الكينزيون من الاقتصاديين، لأنهم يعتقدون أن لن يستثمر أحد إذا وُجد حافز للتوفير. تقول النظرية المعيبة إنك إذا أعطيت الناس دافعًا لـ«اكتناز» المال، فلن يستهلكوه أبدًا، ولن يستثمروا الاستثمارات «الضرورية». إذا لم يستهلك أحد شيئًا من ماله ولم تستثمر الاستثمارات اللازمة، ستزداد البطالة! إنها فعلًا نظرية اقتصادية لطلاب المدارس، فالعكس هو الصحيح، ستكون المخاطرة ويكون الاستثمار في عالم يحفَّز فيه التوفير.

وليس هذا وحسب، بل ستكون جودة الاستثمار أكبر لأن الاستهلاك والاستثمار كلاهما يستفيد من إشارات سعر غير مشوشة ومن حساب ثمن فرصة المال على طريقة السوق الحرة. عندما تقدَّر كل قرارات الاستهلاك مقابل توقع قوة شرائية أكبر في المستقبل، ستنحصر الاستثمارات في النشاطات الإنتاجية وسيتصفّى الاستهلاك اليومي بدقّة.

وبالعكس، عندما تصبح نقطة قرار الاستثمار متأثرة بعدم الرغبة في إمساك الدولار، تتوسّع أسواق المال. كذلك عندما تكون تفضيلات الاستهلاك مقودة بتوقع خسارة المال لقيمته في المستقبل، تصبح الاستثمارات متجهة نحو هذه التفضيلات المشوّشة. في النهاية، تهزم الدوافع قصيرة المدى الدوافع طويلة المدى، ويصبح القدماء مفضّلين على المحدثين، ويركد الاقتصاد، وهو ما يزيد تغذية أسواق المال، والمركزية والهندسة المالية، لا الاستثمار المنتج. إنه سبب ونتيجة، سلوك مقصود وعواقب غير مقصودة ولكن متوقعة.

اجعل المال يخسر قيمته لترى كيف يفعل الناس أشياء غبية لأن الغباء يصبح أكثر عقلانية. يُجبر الناس -الذين كانوا ليوفّروا لو كان التوفير لا يخسر قيمته- على تركيب مخاطرة فوق مخاطرة في محاولة لحفظ قيمتهم. في هذا العالم، تصبح المدخرات كلها في أسواق المال. وعندما تنشئ دافعًا يثبّط عن التوفير، لا تستغرب إذا استيقظت في عالم ليس فيه إلا قلة من الموفرين. يظهر الدليل العلمي هذا تمامًا، وبغض النظر عن ذهول أساتذة الاقتصاد أمام هذا، فإن نقص التوفير نتيجة لتثبيطه على يد مصدر كبير للهشاشة الجوهرية في النظام المالي القديم.

مفارقة المعروض المالي الثابت

إن نقص التوفير والاضطراب الاقتصادي مقودان بتعطّل الدوافع في العملة، وهذه هي المشكلة الرئيسة التي يحلها البيتكوين. بإنهاء إمكان البخس النقدي، تتفق الدوافع المتخالفة، لن يكون في الوجود إلا 21 مليون بيتكوين، وهذا بنفسه كافٍ لعكس اتجاه توسع أسواق المال. ولئن كان كل بيتكوين ينقسم إلى 100 مليون وحدة، فالمعروض الاسمي ثابت عند 21 مليونًا. يمكن أن يقسم البيتكوين إلى وحدات أصغر وأصغر عندما يعتمده عدد أكبر من الناس، ولكن لا يستطيع أحد إنتاج بيتكوين اعتباطيًّا.

تأمّل الحالة النهائية التي يكون فيها كل المعروض (21 مليونًا) في السوق، لن يمكن توفير أكثر من 21 مليون بيتكوين، والنتيجة هي أن كل البيتكوين دائمًا موفَّر عند أحد في كل لحظة من الزمان. البيتكوين (وأجزاؤه) ينتقل من فرد إلى فرد أو من شركة إلى شركة ولكن المعروض الإجمالي ثابت (وغير مرن).

بإنشاء عالم يكون فيه معروض المال ثابتًا فلا يمكن توفير أكثر منه ولا أقل منه بالإجمال، يزداد الدافع والرغبة في التوفير على المستوى الفردي. إنها مفارقة، إذا لم يمكن توفير مالٍ أكثر بالإجمال، يزداد عدد الموفرين على المستوى الفردي. بالمقابل، قد تبدو هذه العبارة بسيطة: الأفراد يقدّرون الندرة. ولكن في الحقيقة، الأمر أن الدافع للتوفير سيولّد موفّرين، حتى إذا لم يمكن توفير مزيد من المال بالإجمال. ولكي يوفّر أحد، لا بد أن يستهلك غيره من مدخراته.

في النهاية، كل الاستهلاك والاستثمار يأتي من التوفير، ودافع التوفير يجعل الناس موفرين، ووجود مزيد من الموفرين يعني وجود مزيد من أصحاب القدرة على الاستهلاك والاستثمار. على المستوى الفردي، إذا توقع المرء أن الوحدة النقدية ستزيد قوتها الشرائية، قد يؤجّل الاستهلاك أو الاستثمار إلى المستقبل (الكلمة الرئيسة هنا: «يؤجل»). هكذا يجعل دافع التوفير الناس موفرين. وهو لا ينهي الاستثمار أو الاستهلاك، بل يضمن أن القرار يكون مقدَّرًا ومحسوبًا بدقة أكبر عندما تكون القوة الشرائية المستقبلية متوقعًا أن تزداد، لا أن تنقص. تخيل أن كل فرد يعمل في الوقت نفسه بآلية الدوافع هذا، وقارنه بنقيضه الموجود اليوم.

ولئن كان الكينزيون يخشون أن ازدياد قيمة العملة سيثبّط الناس عن الاستهلاك أو الاستثمار، ويدفعهم نحو التوفير على حساب مضرّة الاقتصاد كلّه، فإن السوق الحرة في الواقع تعمل عملًا أفضل من الذي تعمله عند تطبيق نظرية كينز الناقصة. في الواقع، ستستعمل العملة -وإن كانت متزايدة في القيمة- كل يوم لتسهيل الاستهلاك والاستثمار بفضل وجود دافع للتوفير، لا على الرغم من وجود هذا الدافع. إن الطلب الكبير على الاستهلاك والاستثمار يأتي من وجود ترجيح زمني إيجابي ودافع صريح للتوفير، إذ يحاول كل فرد أن يحصل على مال كل فرد آخر، وكل فرد محتاج إلى أن يستهلك سلعًا حقيقية كل يوم.

مفهوم الترجيح الزمني مفصّل في كتاب معيار البيتكوين للكاتب سيف الدين عموص. ولئن كان الكتاب واجب القراءة، ولم يكن إنصافه ممكنًا بالتلخيص، فإن الأفراد قد ينخفض ترجيحهم الزمني (يفضّلون المستقبل على الحاضر) أو يرتفع (يفضّلون الحاضر على المستقبل)، ولكن الجميع عنده ترجيح زمني إيجابي. المال أداة لتسهيل النشاط الاقتصادي اللازم لإنتاج الأشياء التي لها قيمة فعلية عند الناس، التي يستهلكونها في حياتهم اليومية. ومع العلم أن الوقت نادر في جوهره وأن المستقبل غير معلوم، نرى أن الناس -حتى الذين يريدون التوفير للمستقبل- مجبرون على تفضيل الحاضر على المستقبل في بعض الأشياء.

ماذا نفعك المال إذا اكتسبت كثيرًا منه ثم لم تستهلك فلسًا واحدًا؟ حتى إذا كان المال يزداد قيمةً مع الوقت، سيبقى الاستهلاك والاستثمار في الحاضر مفضّلًا على المستقبل بالمتوسط، بفضل وجود ترجيح زمني إيجابي وحاجات استهلاك يومي لا بد أن تلبّى لضمان البقاء.

7 مليارات إنسان يتنافسون + 21 مليون بيتكوين = عملة تزداد قيمةً + استهلاك دائم✔

الآن، هب أن هذا المبدأ ينطبق على الجميع في الوقت نفسه في عالم البيتكوين والمعروض المالي الثابت. سبعة مليارات إنسان، و21 مليون بتكون فقط. الكل عنده دافع للتوفير لوجود مقدار محدود من المال، والكل عنده ترجيح زمني إيجابي وحاجات استهلاك يومية. في هذا العالم، سيكون التنافس شديدًا على المال. وسيكون على كل فرد أن ينتج شيئًا قيّمًا بما يكفي ليقنع غيره بشرائه بماله الذي كدّ فيه، ولكنه سيكون مدفوعًا ليفعل ذلك لأن الأدوار ستنقلب في المستقبل. هذا هو العقد الذي يوفره البيتكوين.

إن الدافع للتوفير موجود ولكن التوفير نفسه يتطلب إنتاج شيء له قيمة يطلبها الآخرون. إذا لم تنجح أوّلًأ، فحاول، ثم حاول مرة أخرى. تتفق المصالح والدوافع بين أصحاب العملة وأصحاب السلع والخدمات، لأن المعادلة تنقلب على الجهة الأخرى من كل متاجرة. كذلك، يُدفَع الجميع إلى «توفير مزيد من المال» في عالم لا يمكن فيه توفير مزيد من المال. مع الوقت، يمسك كل فرد بمقدار أقل وأقل من العملة اسميًّا، ولكن بالمتوسط تكون القوة الشرائية للعملة الواحدة قد ازدادت مع الوقت. إن القدرة على تأخير الاستهلاك أو الاستثمار والمكافأة على ذلك، هي المثبت الذي يوافق بين كل الدوافع الاقتصادية.

البيتكوين نهاية أسواق المال

إن الدافع الأساسي لتوفير البيتكوين هو أنه حق ثابت في نسبة ثابتة من أموال العالم كله إلى الأبد. لا قدرة لأي بنك مركزي على زيادة معروض هذه العملة وبخس الموفّرات فيها. ببرمجة مجموعة من القواعد لا يستطيع ابن آدم تغييرها، يصبح البيتكوين هو المحفّز الذي يعكس اتجاه توسّع أسواق المال. إن توسع أسواق المال في اقتصادات العالم ليس إلا نتيجة لتخالف الدوافع النقدية، والبيتكوين يعيد الدوافع الصحيحة ليشجّع على التوفير. بعبارة صريحة: إن بخس الموفرات النقدية هو الدافع الأول لتوسع أسواق المال، نقطة. عندما تتصحح الآلية التي أنشأت هذه الظاهرة، لن يكون بدعًا أن تتصحح مسارات هذه العملية.

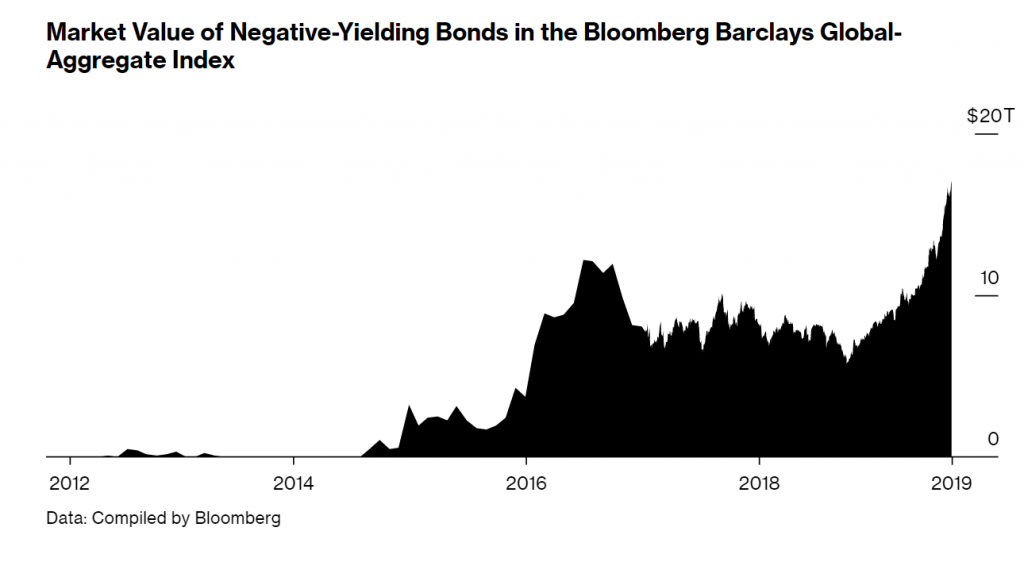

إذا كان البخس النقدي قد أدّى إلى توسع أسواق المال، فمن المنطقي أن تكون العودة إلى نظام مالٍ متين ذات أثر عكسي. إن مدّ أسواق المال من الآن منحسر، ولكن الأمواج بدأت الآن تتشكل لأن معظم الناس لا يبصرون النقش على الحائط. على مدى عقود، أمرتنا الحكمة العرفية أن نستثمر الأغلبية العظمى من مدخراتنا، لن يتغير هذا بين ليلة وضحاها. ولكن مع تعلّم الناس عن البيتكوين، وإنشاء المصارف المركزية العالمية تريليونات الدولارات وظهور شذوذات مثل الديون ذات الفائدة السلبية، تتّصل النقاط في أذهان الناس شيئًا فشيئًا.

«ازدادت القيمة السوقية لمؤشر الدين ذي الفائدة الإيجابية الصادر عن بلومبرغ باركليز غلوبال إلى 17.05 تريليون دولار [نوفمبر 2020]، وهو أكبر مستوى سُجّل في التاريخ، إذ يفوق ما سُجّل في أغسطس 2019 وهو 17.04 تريليون دولار».

أخبار بلومبرغ

سيبدأ مزيد ومزيد من الناس التشكيك في فكرة استثمار مدخرات التقاعد في أصول مالية خطرة. الدين ذو العائد السلبي أمر غير مفهوم، وإنشاء البنوك المركزية لمليارات الدولارات في بضعة شهور أمر غير مفهوم أيضًا. في كل أنحاء العالم، بدأ الناس يشككون في هيكل النظام المالي كله. قد تكون حكمة عرفية، ولكن ماذا إذا لم يكن العالم يعمل هكذا؟ ماذا إذا كان الأمر كل هذا الوقت مقلوبًا، وكان على الناس أن يجدوا نوعًا أفضل من المال لا أن يشتروا هذه الأسهم والسندات والمخاطر الاقتصادية بمدخراتهم؟

يمكن استعادة العقل في هذا العالم المجنون عندما يكون لكل فرد وصول إلى نوع من المال غير مبرمج لخسارة القيمة، بدلًا من أن يخاطر مخاطرات غير معلومة المستقبل، والأثر الجانبي لذلك هو ازدياد الاستقرار الاقتصادي. ببساطة، فكّر في الأمر. ما المنطقي في أن يستثمر كل فرد في الشركات العامة الكبيرة والسندات والمنتجات المالية؟ هل يعود جزء كبير من هذه الظاهرة إلى تعطل الدوافع النقدية؟ كم من المخاطرة بأموال التقاعد كان نتيجة الحاجة إلى مواكبة التضخم النقدي وبخس الدولار؟ إن توسع أسواق المال كان هو الطريق وهو الانفجار الذي أدى إلى الأزمة المالية.

نعم هو غير مسؤول وحده، لأن دوافع النظام النقدي هي التي أدت إلى التوسع الكبير في أسواق المال. زادت الدوافع الفاسدة مقدار المخاطرة المرفوعة وأنشأت نقصًا واسعًا في التوفير، وهو مصدر أساسي للهشاشة والاضطراب. ليس عند كثيرين قرش أبيض ليوم أسود، والكل يتعلم الفروق الدقيقة بين الأصول النقدية والأصول المالية في وسط أزمة سيولة. ظهر الأمر نفسه في أوائل عام 2020 عندما برزت أزمة سيولة. يقول المثل إن الحمار لا يقع في الحفرة مرتين.

كل هذا عائد إلى انهيار النظام النقدي والمجازفة الأخلاقية التي جاء بها نظام مالي لم يكن إلا نتيجة تخالف الدوافع النقدية. لا يمكن الخطأ في هذا: الاضطراب في النظام الاقتصادي الأوسع نتيجة للنظام النقدي، ومع كرّ الحلقات أمام الناس، سيتجهون شيئًا بعد شيء إلى طريق أفضل وأقدَر على البقاء.

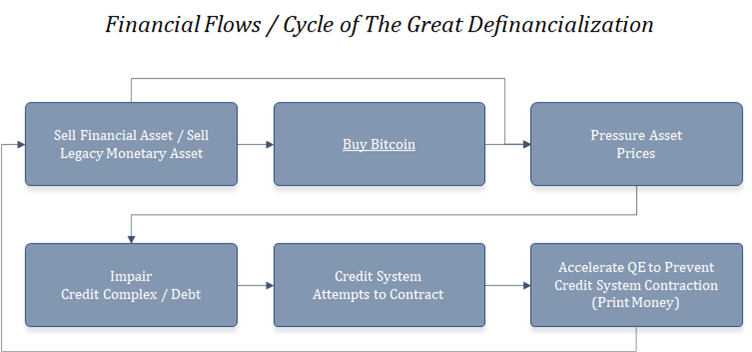

الآن مع اتجاه الأنظار إلى البيتكوين، سيتجه السوق إلى تقليص أسواق المال وشفاء النظام الاقتصادي. هذا التقليص سيحدث مع اتجاه مزيد من الثروة من الأصول المالية إلى البيتكوين ومع ازدياد تعبير المشاركين في السوق عن تفضيلهم لنوع أقوى من المال مقارنة بالأصول الخطرة. سيُرى هذا التقلّص من خلال زيادة اعتماد البيتكوين، ومن خلال زيادة ثمن البيتكوين مقارنة بالأصول الأخرى، وإزالة رفع النظام المالي كله. كل شيء سيخسر قوته الشرائية أمام البيتكوين مع ازدياد اعتماد البيتكوين عالميًّا معيارًا للنقد.

أوّلًا، سيكتسب البيتكوين حصة من الأصول المالية، التي كانت من قبل تقريبًا مخازن للقيمة، من المنطقي أن الأصول التي كانت بدائل نقدية ستُحوَّل بازدياد إلى البيتكوين. وفي هذه العملية، سيتقلص حجم النظام المالي أمام القوة الشرائية لشبكة البيتكوين. إن وجود البيتكوين نظامًا نقديًّا أمتن لن يؤدي إلى مجرد انزياح في الأصول المالية، بل سيعطّل كذلك الطلب المستقبلي على هذه النوع من الأصول. لمَ تشتري الدين الذي لا يأتي بكبير فائدة، وسندات الشركات قليلة السيولة أو الحصص ذات الخطر إذا كان بإمكانك شراء أندر أصل (ومال) في الوجود؟

قد يبدأ الأمر بالغلاء الفاحش في الأصول المالية، والفائدة السلبية على الدين الحكومي، ولكن كل شيء سينتهي إلى طاولة القصّاب. مع حدوث هذا، ستواجه الأصول غير البيتكوين ضغطًا إلى الأسفل، وهو ما سيحدث في كل أدوات الدين التي تغطيها هذه الأصول. سيتأثر الطلب على الائتمان تأثرًا سلبيًّا، وهو ما سيقلّص نظام الائتمان كله (أو سيجعله يحاول أن يتقلص على الأقل). سيؤدي هذا بدوره إلى تسريع الحاجة إلى التيسير الكمي (زيادة معروض المال القاعدي) للحفاظ على أسواق الائتمان ورفعها،وهو ما سيزيد خروج الناس من الأصول المالية إلى البيتكوين. إن عملية التقلص هذه ستتغذى على نفسه وتتسارع بسبب حلقة التلقيم الراجع بين قيمة الأصول المالية ونظام الائتمان والتيسير الكمي.

والأهم أنه مع مرور الوقت وتوزّع المعرفة، سيختار الناس بساطة البيتكوين (ومعروضه الثابت) على تعقيد الاستثمار المالي والخطر المالي. تحمل الأصول المالية خطرًا تشغيليًّا وخطر تكلّف، أما البيتكوين فأصل محمول، ثابت المعروض، وإمكانية تقسيمه عالية، وسهولة نقله كبيرة. وظيفة النقد مستقلة ومختلفة عن وظيفة الأصل المالي. الأصل المالي هو حق بحصة من مجرى دخل آتٍ من أصل إنتاجي، مقدّر بنوع محدد من النقد. حامل الأصل المالي مخاطِر بهدف اكتساب مزيد من المال في المستقبل. أما ملك النقد وإمساكه فهو أبسط، والقيّم فيه هو إمكانية استبداله في المستقبل بالسلع والخدمات. باختصار، النقد يشتري حاجاتك، أما الأسهم والسندات فلا تشتري، ولذلك سبب.

لم يزل الفرق الجوهري منذ الأزل موجودًا بين التوفير والاستثمار، التوفير يكون في أصل نقدي والاستثمار يكون بوضع المدخرات في خطر. قد تكون هذه الخطوط تشوّشت بسبب توسع أسواق المال في الاقتصاد ولكن البيتكوين سيوضّحها من جديد. سيفوق المال ذو البنية الدافعية الصحيحة الطلب على الأصول المالية وأدوات الدين المعقدة. سيختار الشخص العادي بغريزته الأمان الذي يقدمه وسيط نقدي ذو معروض ثابت. مع خروج الأفراد من الأصول المالية إلى البيتكوين، تتقلص أسواق المال في الاقتصاد. وبهذا ستخرج القوة من شارع وول ستريت وتعود إلى شارع السوق.

لن يبقى القطاع المصرفي مركز الاقتصاد ولن يبقى طريقة للتكسّب، بل سيعود إلى مكانه جانب الصناعات الأخرى وينافس على رؤوس المال مثلها. اليوم، معظم رؤوس المال النقدية أسيرة في النظام المصرفي. لن يكون الوضع هكذا في عالم يسود فيه البيتكوين. في هذا التحول، سينقطع تدفّق المال من البنوك تدريجيًّا، وسيعود إلى التدفق بين المشاركين الاقتصاديين الذين يسهمون بقيمة في الاقتصاد.

ستبقى أسواق الائتمان والبورصة والتوسط المالي، ولكنها لن تأخذ أكبر من حجمها. وعندما تصبح حصة اقتصاد أسواق المال من الموارد أقل وأقل وتتوافق الدوافع الاقتصادي مع الذين ينتجون قيمة اقتصادية فعليه، سيعيد البيتكوين تنظيم الاقتصاد كله. لقد أدى تثبيط التوفير إلى نتائج مجتمعية، ولكن السفينة الآن متجهة إلى الاتجاه الصحيح نحو مستقبل أجمل. في ذلك المستقبل، ستكون أيام تفكير الجميع بالأسهم والسندات قد انقضت، وسيقضون وقتًا أكبر في العودة إلى أساسيات الحياة والأشياء التي تستحق.

إن الفرق بين التوفير في البيتكوين (وعدم المخاطرة) وبين الاستثمار المالي (المخاطرة) كالفرق بين الليل والنهار. إن في التوفير في نوع من النقد يعمل لك لا عليك شيئًا علاجيًّا. إنه أشبه بوضع ثقل كبير عن أكتافك، لم تكن تعلم أصلًا أنك تحمله. قد لا يظهر الأمر مباشرة، ولكن مع الوقت، سيسمح لك التوفير في نوع من النقد له دوافع صحيحة أن تقلل تفكيرك وقلقك بشأن المال. تخيل عالمًا في مليارات الناس، يستعملون كلهم عملة مشتركة، ويستطيعون أن يركزوا أكثر وينتجوا قيمة أكبر لمن حولهم، من دون أن يقلقوا بشأن صناعة المال والاستثمار في أسواق المال. لا يعلم أحد كيف سيكون هذا المستقبل، ولكن البيتكوين سيقلّص أسواق المال في الاقتصاد، وستكون نهضة جديدة لا شكّ.