المقال الأصلي | المؤلف: Parker Lewis | ترجمة: BTCTranslator | تاريخ الكتابة: مايو 2020

«لعلّ أن المشاعر المحتواة في الصفحات التالية، ليست إلى الآن شائعة بما يكفي لتكتسب تأييدًا عامًّا، إن طولَ عدمِ رؤية الشيء خطأً يعطيه مظهرًا زائفًا من الصواب، ويُطلق أوّل الأمر صرخة هائلة في الدفاع عن العُرف. لكن هذا الضطراب سرعان ما يهدأ. الوقت يحدو مزيدًا من الناس إلى العقل.»

توماس بين، الحس المشترك (فبراير 24، 1776)

كانت هذه الكلمات مفتتح نداء توماس بين إلى الاستقلال الأمريكي في أوائل عام 1776. في ذلك الوقت، كان إعلان الاستقلال بعيدًا عن الحتمية، ولكن في رأي بين، لم يكن محل سؤال. لم يكن نقاشًا، بل لم يكن إلا طريق واحد إلى الأمام. لكنه مع ذلك كان يفهم أن الرأي العام لم يلقط الفكرة بعد وأنه لم يزل متعلّقًا بالوضع القائم، وهي عادته، وأنه يفضل المصالحة بدلًا من الاستقلال. العادات القديمة تموت موتًا صعبًا. إن من شأن الوضع الراهن أن يُدافِع عنه الناس، سواءٌ أكان صالحًا أم لا، لمجرد تثبيته في الزمان للعادات التي لم تنقطع. ولكن، للحقائق طريقة في الاتّضاح مع الوقت، هذه الطريقة عادةً هي الحس المشترك لا العقل ولا المنطق. يومًا ما، ستصبح الحقيقة أقرب من صفع وجهك، إذ تصبح ظاهرةً ظهورًا موجعًا عندما تراها رأي العين فتفتح لك منظورًا لم يكن ليوجد. ولئن كان بين ولا شكّ يحاول إقناع العوام المذبذبين بالعقل والمنطق، فإنه في الوقت نفسه يدعو إلى عدم إطالة التفكير في ما يعارِض الأمر الذي أصبح واضحًا بنفسه، الاستقلال.

في رأي بين، لم يكن الاستقلال اختبار ذكاء على الطريقة الحديثة، ولا كانت أهميته مقصورة على المستعمرات الأمريكية، بل كان اختبار حس مشترك، وكانت أهميته عامّة لأنه «قضية كل بني الإنسان» بعبارة بين. من أنحاءٍ كثيرة، نجد أن هذا يصدق على البيتكوين أيضًا. البيتكوين ليس اختبار ذكاء، بل هو حس مشترك، ومقتضياته شبه عالمية. لم ينقطع بعض الناس عن السؤال عن وظيفة المال وفهمها. إن المال يسهّل عمليًّا كل معاملة يجريها كل أحد، وفي الوقت نفسه لا يعلم أحدٌ حقًّا هذه المعادلة، ولا الخصائص التي تجعل المال منسّقًا فاعلًا للنشاط الاقتصادي. وظيفة المال أمرٌ اعتدناه، ونتيجة ذلك أصبحت أمرًا لا يعلَّم على نطاق واسع ولا يُستكشَف. لكن على رغم قلة المعرفة بالمال، لطالما ينفعل الناس انفعالًا عصبيًّا أمام فكرة البيتكوين من حيث هو مال. الرأي الافتراضي المتوقّع دائمًا: لا. البيتكوين نقيض كل الأفكار الموجودة في النظام القائم. ظاهريًّا، البيتكوين مناقضٌ تمامًا لما يظن الناس أنه المال. عند معظم الناس، المال هو المال لأنه كان منذ الأزل مالًا. بالعموم، عند أي إنسان، بنية المال ثابتة في الزمان ولا تُساءَل.

ولكن، دخل البيتكوين، وهنا أصبح الجميع فجأة خبيرًا في المال وغير المال، ولكي تكون خبيرًا متعالمًا، فالبيتكوين حتمًا غير مال. البيتكوين رقمي في أصله، وليس مرتبطًا بحكومة ولا بمصرف مركزي، وهو متقلّب ويُظَنّ أنه «بطيء» ولا يستعمله الناس استعمالًا عامًّا في التجارة، وهو غير تضخمي. هذا واحد من الأمثلة القليلة التي نرى فيها شيئًا لا يمشي مشي البطّة ولا يصوّت تصويت البطة، ولكنه في الحقيقة بطة، وما كنت تظن من قبل أنه بطة خطأ تمامًا، بل هو شيء آخر غير البطة. عند الحديث عن المال الحديث، إن طولَ عدمِ رؤية الشيء خطأً يعطيه مظهرًا زائفًا من الصواب، ويُطلق أوّل الأمر صرخة هائلة في الدفاع عن العُرف.

في كل التطبيقات التي تُرى ناجحةً اليوم، المال يصدر عن مصرف مركزي، وهو مستقر نسبيًّا ويستطيع تسهيل أي قدر من المعاملات مهما بلغ، وهو يسهّل التجارة اليومية، وبفضل الله يمكن تضخيمه بسرعة ليلبي حاجة اقتصاد متغير دائمًا. ليس في البيتكوين أي من هذه الخصائص (بعضها ليس موجودًا الآن، وبعضها لن يوجد أبدًا)، ونتيجة ذلك، يُرفَض البيتكوين عادةً لأنه لا يوافق معايير المال الحديث. في مثل هذا نرى كيف أن إكثار التفكير في مسألة قد يشلّ أعلى الناس ذكاءً. يخفق التعرّف على النمط لأن اللعبة تغيّرت أصلًا، ولكن اللاعبين لم يدركوا الأمر بعد. الأمر أشبه بالضياع في الأعشاب أو الإخفاق في رؤية الغابة وراء الأشجار. البيتكوين نادر ندرة مطلقة، وقابل للمقسومية قبولًا عاليًا، وممكن الإرسال عبر قناة اتصال (من دون ترخيص من أحد). لن يكون في الوجود إلا 21 مليون بيتكوين. قد ينظر علماء الصواريخ وأعظم مستثمري زماننا إلى المعادلة بالنسبة إلى التطبيقات الأخرى في السوق ويرتبكون، ولا يرون قيمته. وفي الوقت نفسه، إذا سُئلوا سؤالًا بسيطًا جدًّا: أتفضّل أن تقبض بعملة معروضها ثابت لا يمكن تحريفه أم بعملة قابلة لبخس مستمر منظومي كبير، ستختار الأغلبية الخيار الأول دائمًا.

«هو على الأغلب سم قاتل للفئران»

وارن بافت، عن البيتكوين

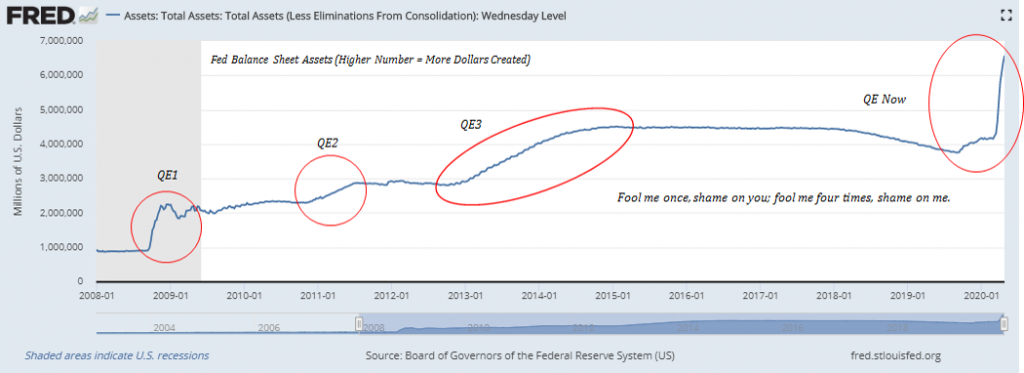

«البيتكوين، إن الأشياء التي يمكنك أن تعملها به أقل […] أحبُّ إليّ أن أملك موزًا، على الأقل أستطيع أكل الموز»

المال لا ينمو على الأشجار

حين كنّا أطفالًا، تعلّمنا جميعًا أن المال لا ينمو على الأشجار، ولكن على مستوى مجتمعي أو على مستوى البلد، يبدو أنه لم يبقَ أي بقية من هذا الحس المشترك. في الشهرين الأخيرين وحدهما، ضخّمت المصارف المركزية في الولايات المتحدة وأوروبا واليابان (الاحتياطي الفدرالي والبنك المركزي الأوروبي وبنك اليابان) معروض عملاتها بما يبلغ إجمالًا 3.3 تريليون دولار، وهي زيادة 20% في 8 أسابيع فقط. كان نصيب الاحتياطي الفدرالي أكبر نصيب، إذ طبع 2.5 تريليون دولار وزاد معروض المال القاعدي أكثر من 60%. والأمر لم ينتهِ، بل ما أبعَده عن الانتهاء، ستُطبع تريليونات أخرى. لا احتمالًا، بل يقينًا. الحس المشترك هو الشعور العميق بالريبة الذي ينتاب كثيرين في هذه الأيام «هذا الأمر غير مفهوم»، «لن ينتهي هذا الأمر جيدًا». قليلٌ من يؤدّي بهذه الفكرة إلى استنتاجها المنطقي، عادةً لأنها مؤرّقة وصعب التفكير فيها، ولكنها مترددة الصدى في جميع أنحاء البلاد والعالم أجمع. ولئن لم يكن كل الناس يربطون هذا بمعادلة معروض البيتكوين، فإن عدد الذين يفعلون في ازدياد. الوقت يحدو مزيدًا من الناس إلى العقل. ليس على الناس أن يفهموا كيف أو لمَ لن يكون في الوجود إلا 21 مليون بيتكوين، كل ما عليهم أن يدركوه هو أن الدولار سيكون في المستقبل أقل بكثير منه اليوم، وهنا تُفهَم فكرة المعروض الثابت للبيتكوين. أما فهم كيفية وجود المعروض الثابت فيأتي بعد اللقاء الأول، ولكن حتى عندئذ، لا حاجة لأحد أن يفهم ذلك لكي يفهم أن للبيتكوين قيمة. إنه مصباح يشتعل.

أمام كل فرد اختيار: إمّا أن يعيش في عالم يستطيع فيه بعض الناس إنتاج وحدات من المال بالمجّان (وهو ليس من هذا البعض)، وإمّا أن يعيش في عالم لا يستطيع فيه أحد فعل ذلك (حتى هو). من وجهة النظر الفردية، الفرق بين هذين العالمين ليس هامشيًّا، بل هو الفرق بين الليل والنهار، وكل من يعي هذا القرار يختار الخيار الأخير، عالمًا أن الأول غير قابل للاستدامة، وإذا استُديم فليس في مصلحته. تخيّل أن في اقتصادٍ ما 100 فرد، ولكل فرد مهارات مختلفة. اختار الجميع أن يستعملوا نوعًا مشتركًا من المال لتسهيل تجارة الخدمات والسلع التي ينتجها الآخرون. إلّا أن واحدًا من هذه الأفراد يكون له القدرة على طباعة المال، من دون استثمار وقت ومن دون تكلفة عمليًّا. إذا علمنا أن الوقت الإنساني مورد نادر في جوهره وأنه مدخَل لا غنى عنه لإنتاج أي سلعة أو خدمة مطلوبة للتجارة، فمعنى ذلك أن هذا الفرد قادر على شراء مخرَجات كل الآخرين مجانًا. لمَ يوافق أحدٌ على هذا الترتيب؟ ولئن كان هذا الفرد شركة، أو بالأدقّ مصرفًا مركزيًّا يُرجى منه أن يعمل للصالح العام، فإن هذا لا يغير شيئًا في العملية الأصلية. إذا لم يصلح الأمر على المستوى الأصغر، فلن يتغير تغيّرًا سحريًّا إلى حقيقة مختلفة تمامًا لمجرد وجود درجات فصل أكثر. إذا لم يمنح فردٌ فردًا هذه السلطة، فلا ينبغي أن يمنحها لمصرف مركزي.

كل شيء سوى هذه الحقيقة الجوهرية ما هو إلا تنظير بحت، قائم على قفزات ثقة، وفرضيات وكلمات كبيرة لا يفهمها أحد، كلها مطلّقة من نقاط القرار الفردي. ليس الأمر أن فردًا أوثَق من فرد أو أن مصرفًا مركزيًّا أوثَق من مصرف مركزي، بل الأمر أنه على المستوى الفردي، ليس لفردٍ سُلطة معطاة من غيره على طباعة المال، مهما كانت هويته أو مصالحه. فإذا كان هذا حقًّا، فليس له إلا بديل واحد: أن يعمل كل فرد ليضمن عدم قدرة أي فرد أو كيان آخر على طباعة المال. قد يستطيع الفدرالي طباعة دولارات بلا تكلفة، ولكن المال لا ينمو على الأشجار حتى في هذه الحالة. لأن نقول إن نوعًا من المال ليس مالًا في حقيقته أقربُ من أن نقول إن المال أصبح بمعجزةٍ ينمو الآن على الأشجار. على المستوى الفردي، كل الأفراد مدفوعون لضمان خلاف ذلك. ولئن طالَ عدم رؤية هذا الأمر خطأً، فإن الدفاع الخاطئ عن العرف لن يدوم إلا قليلًا. الوقت يحدو الجميع عودًا إلى الحقيقة. اليوم، نرى حملة «اصدُم وفاجئ» التي يشنّها الفدرالي أمام بساطة معروض البيتكوين الثابت، واحد وعشرون مليونًا. لن يكفي أي قدر من الاستدلال لإزاحة افتراق هذين الطريقين المستقلين.

الدفاع عن العرف القائم

«المال شيء، والائتمان شيء. المهم هو الإنفاق والمال يمكن إنفاقه والائتمان يمكن إنفاقه. عندما ينخفض الائتمان، حريٌّ بك أن تضع مالًا في النظام لتحافظ على مستوى الإنفاق نفسه. هذا هو الذي يفعلونه بالنظام المالي (إشارة إلى التيسير الكمي استجابةً للأزمة السابقة) وقد نفعَ هذا الأمر.»

راي داليو، سي إن بي سي 19 سبتمبر 2017

الحس المشترك في البيتكوين

كل شيء له ثمن

مع تزايد عدد الواعين بأنشطة الفدرالي، تزداد الأسئلة. 2,500,000,000,000 دولار، هذا رقم كبير، ولكن ما الذي يحدث فعلًا؟ من يحصل على المال؟ ما الآثار ومتى تكون؟ ما العواقب؟ كيف أمكَن هذا أصلًا؟ كيف يُعقَل هذا الأمر؟ كلها أسئلة معقولة جدًّا، ولكنها لا تغير حقيقة أن عدد الدولارات أكبر بكثير، وأن كل دولار سيساوي قيمة أقل بكثير في المستقبل. هذا بديهي. ولكن، على مستوى أعمق، اعلَم أن عملية طباعة المال (أو إنتاج دولارات رقمية) لا تنفع شيئًا في توليد نشاط اقتصادي. ولتبسيط الأمر، تخيّل آلة طباعة تعمل في حلقة. أو تخيّل إدخال رقم من الدولارات في حاسوب (وهو كل ما يفعله الفدرالي عندما يصنع «مالًا»). هذه العملية في ذاتها لا تفعل شيئًا لإنتاج فيمة حقيقية في العالم الحقيقي. كل ما تفعله هذه العملية هي دفع الأفراد إلى فعل مختلف.

اعلَم أن أي سلعة أو خدمة ملموسة فقد أنتجها فرد ما. الوقت الإنساني هو المدخَل، وإنتاج رأس المال هو المخرَج. سواء أكان تطبيقًا أو معدة للصناعة أو خدمة أو سلعة استهلاكية، إلى آخر سلسلة القيم، لقد أسهم فردٌ بوقته لإنتاج هذه السلعة أو الخدمة. هذا الوقت وهذه القيمة هي ما يتبعه المال ويسعّره في النهاية. إدخال رقم كبير على الحاسوب لا ينتج تطبيقات ولا معدات ولا سيارات ولا بيوتًا. الناس ينتجون هذه الأشياء والمال ينسّق تفضيلات كل الأفراد في الاقتصاد ويعوّضهم بقيمة تختلف باختلاف الوقت المستهلك.

عندما ينتج الفدرالي 2.5 تريليون دولار في أسابيع معدودة، فإنه يجمّع القدرة على تسعير وتقييم الوقت الإنساني. يبدو الأمر ملتبسًا، ولكن المقصود ليس أن الأفراد في الفدرالي يفعلون ذلك واعيد أو عامدين للشرّ. ولكنها العاقبة الأساسية لأفعال الفدرالي، حتى لو كانت بنية صالحة. مرة أخرى، عمل الفدرالي (بإضافة أصفار اعتباطية لميزانيات بنوك متنوعة) لا يولّد فعليًّا أي نشاط اقتصادي، كل ما يفعله هو تحديد توزّع الدولارات الجديدة. بفعل هذا، يفضّل الفدرالي فردًا ما، أو شركة ما، أو قطاعًا ما من الاقتصاد على غيره. بتوزيع الدولارات التي ينتجها، يستبدل بوظيفة للسوق، وظيفة يسعّرها مليارات الناس، وظيفة مركزية تؤثّر أثرًا ضخمًا في موازين القوى ومن يملك رأس المال النقدي الذي ينسق النشاط الاقتصادي. توزّع المال هو ميزان التحكم المؤثر والمحدد لما يُبنى وعلى يد من وبأي سعر. في لحظة إنشاء مزيد من المال، يتوفر مزيد من المال ولكن لا يتوفر مزيد من الوقت البشري أو السلع والخدمات نتيجة ذلك. كذلك، مع الوقت، لا تنشئ أفعال الفدرالي مزيدًا من فرص العمل، بل هي دولارات إضافية تتوزع على اليد العاملة، ولكن بتوزيع مختلف. يستطيع الفدرالي طباعة المال (أو تقنيًّا، إنشاء دولارات رقمية)، ولكنه عاجز عن طباعة الوقت أو فعل أي شيء سوى التلاعب المصطنع بتوزع الموارد في الاقتصاد.

لم يصبح شيء مجانيًّا، ولكن ازدادت الدولارات

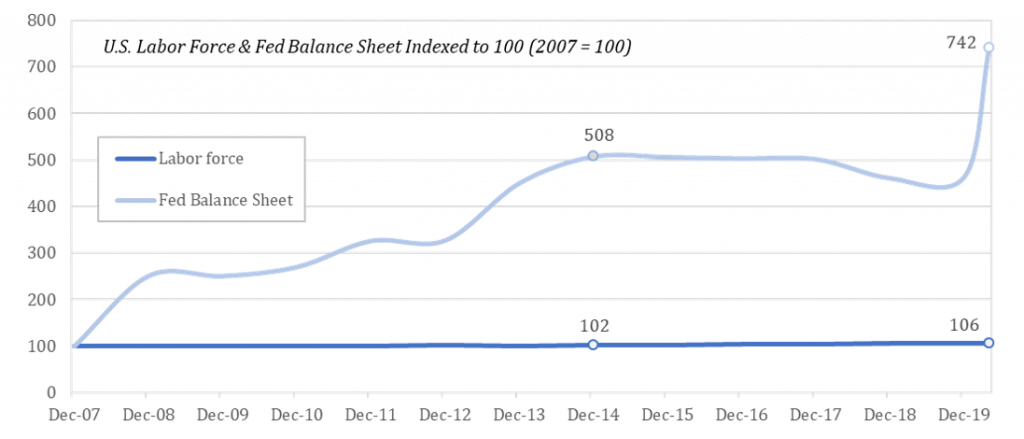

منذ عام 2007، تضاعفت ميزانية الفدرالي سبعة أضعاف، ولكن اليد العاملة لم تزدد إلا 6%. لم يزدد عدد الناس المسهمين في الاقتصاد (بوقتهم البشري) ازديادًا يذكر، ولكن عدد الدولارات المعوضة عن هذا الوقت ازداد ازديادًا كبيرًا. لا تحيّر نفسك بالنظرية المستحيلة الإحصاء المتعلقة بالحصول على عمل مقابل خسارة عمل، فاليد العاملة في الولايات المحددة، كما عرفها مكتب إحصائيات العمل، تشمل كل الأفراد البالغين 16 عامًا فأكثر، سواءٌ أكانوا عاملين أم غير عاملين. النتيجة التي لا محيد عنها: انخفاض قيمة الدولار، من دون إنشاء مزيد من العمال، ولكن الأسعار لا تتعدّل على حسب زيادة معروض المال، ومنها ثمن العمل.

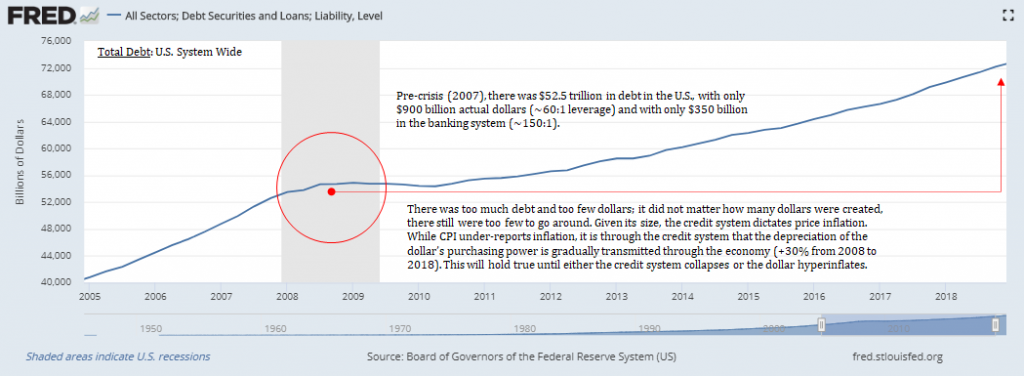

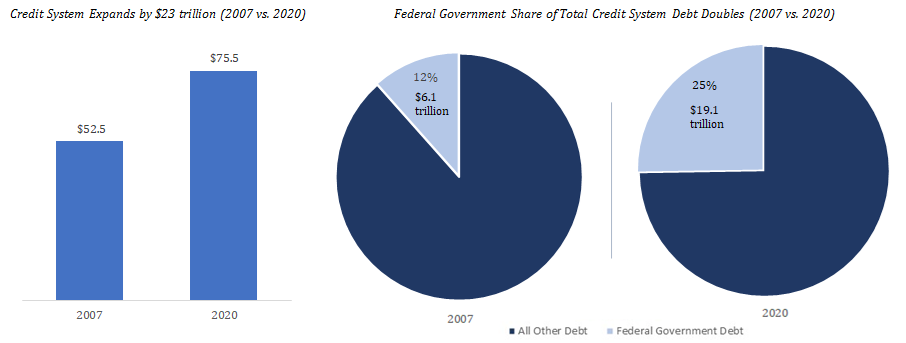

في عالم نظري، إذا أراد الفدرالي توزيع المال بأقدار متساوية على كل فرد كان يحمل العملة من قبل، فلن يؤثر هذا على موازين القوى. في التطبيق العملي، يتغير توزّع الملكية تغيّرًا حادًّا، ويفضّل حاملي الأصول المالية (التي يشتريها الفدرالي وهو ينشئ مزيدًا من الدولارات) وأصحاب الوصول الرخيص للائتمان (الحكومة، والشركات الكبيرة، والأغنياء، إلخ). بالإجمال، تنخفض القوة الشرائية لكل دولار، ولكن ليس مباشرة، وتنتفع مجموعة صغيرة على حساب الجميع (انظر أثر كانتيلون). يصرف الفدرالي النظر عن هذه العواقب، ويفعل ما يفعله محاولةً لإقامة نظام ائتمان كان ليسقط لولا تقديم هذه الدولارات الجديدة. في اقتصاد الفدرالي، نظام الائتمان هو آلية التسعير لأن مقدار الديون المقومة بالدولار أكبر بكثير من معروض الدولارات، ولهذا فإن القوة الشرائية للدولار لا تتأثر من فورها بزيادة معروض المال.

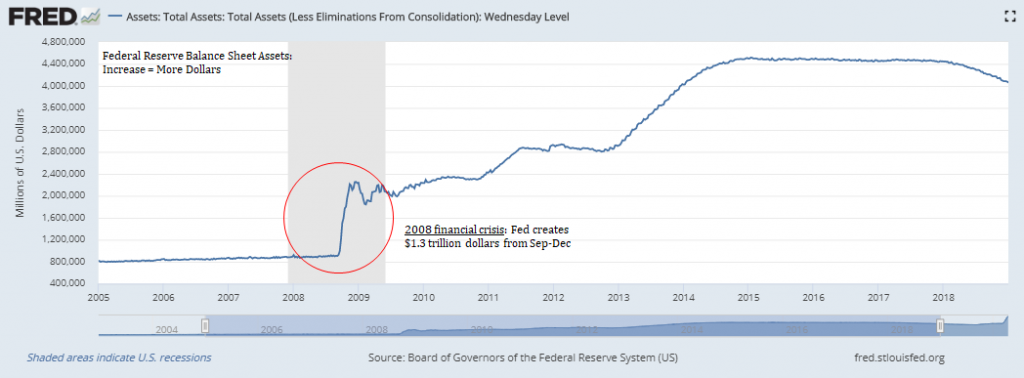

بل، تنتقل آثار زيادة معروض المال مع الوقت، بتوسيع نظام الائتمان. إن ما يحاول نظام الائتمان التعبير عنه هو السوق وتغيّر القيمة في نظر الأفراد المشاركين في الاقتصاد، وإن محاولة الفدرالي لقلب هذا المجرى الطبيعي بإغراق السوق بالدولارات ليست إلا مسحًا لآلية التسعير في السوق، ومن ثمّ تبديلًا لبنية الاقتصاد. حلُّ السوق للمشكلة هو تقليل الدين (تعبير عن التفضيل)، أما حل الفدرالي فهو زيادة معروض الدولارات لتمكن المحافظة على مستويات الدين الموجودة. الهدف هو إحلال الاستقرار في نظام الائتمان ليستطيع بعد ذلك أن يتوسع، وهو إعادة لأزمة 2008 المالية، التي تقدم خريطة تاريخية للحل الفدرالي. بعد الأزمة السابقة مباشرة، أنشأ الفدرالي 1.3 تريليون دولار في شهور معدودة. وعلى الرغم من هذا، تقوّى الدولار أوّلًا عندما أثرت فيه الضغوط الانكماشية وفاقت عملية زيادة معروضه، ولكن بعدها بدأ نظام الائتمان يتوسع، فاستمرت القوة الشرائية للدولار في انخفاضها التدريجي. في الوقت الحاضر، تنتقل علّة الحافز النقدي الفدرالي وأثره أوّلًا من خلال نظام الائتمان. كان الأمر نفسه يجري في السنين التي لحقت أزمة 2008، وسيبقى نفسه ما دام نظام الائمان قائمًا سليمًا.

إن تبيّن هذه الآثار في الاقتصاد الحقيقي معقد جدًّا، ولكن إدراك الخط العام لهذه الأفعال وعيوبها المؤسسة لا يحتاج أي تعقيد. إذا زاد عدد الدولارات، قلّت قيمة الدولار الواحد، وقيمة أي سلعة تتجه طبيعيًّا إلى كلفة إنتاجها. الثمن الهامشي لإنتاج الدولار في الفدرالي: صفر. مع كل هذه الإنعاشات من الفدرالي والكونغرس، سواءٌ للشركات أو الأفراد، لا بدّ أن أحدًا يدفع الثمن. إن من البديهي أن طباعة المال (أو إنتاجه رقميًّا) لا تأتي بمزيد من النشاط الاقتصادي، لكنها تغير موازين القوى ومَن يوزّع الأموال وخطر الأسعار. وتنزع القوة من الناس وتمركزها في الحكومة. وتُعطّل قدرة الاقتصاد على العمل لأنها تفسد الأسعار في كل مكان. ولكن الأهم أنها تضع استقرار العملة القائم عليها الاقتصاد على المحك، وهو الثمن الذي يدفعه الجميع. قد يستطيع الفدرالي إنشاء دولارات مجانًا وقد تستطيع الخزانة الاستدانة بمعدلات فائدة قريبة من الصفر نتيجة لذلك، ولكن، كل شيء له ثمن. لا بد أن يعمل أحد، وكل ما تفعله طباعة المال هو تغيير من يملك الدولارات لينظّم هذا العمل ويثمّنه.

«قال مؤخّرًا: «مع احترامي، لقد استعملت كلمة غريبة قبل قليل، غريبة عليّ، أعني…»

«أوه، تانستافل. معناها: كل شيء له ثمن (لا غداء إلا وله ثمن). وهو كذلك»، ثم أضفت، مُشيرًا إلى علامة غداء مجاني في آخر الغرفة «ولو كان غير ذلك لكان ثمن هذه المشروبات نصف ما هو. أعني أن أي شيء مجاني إما أن يكلف ضعفي ثمنه على المدى الطويل أو أن يكون بلا قيمة».

«فلسفة مثيرة للاهتمام».

«ليست فلسفة، بل حقيقة. بطريقة أو بأخرى، كل ما تحصلين عليه، تدفعين ثمنه».

روبرت هينلين، القمر سيّدة قاسية (The Moon is a Harsh Mistress)

البيتكوين حس مشترك

من العيوب التي يراها الناس في البيتكوين من حيث هو عملة، أنهم يرونه معقّدًا جدًّا فلا يمكن أن يُعتمَد اعتمادًا واسعًا. في الحقيقة، الدولار هو المعقد، لا البيتكوين. البيتكوين بسيط جدًّا عندما نلخصه بعناصره الأولية: 21 مليون بيتكوين، من يتحكم بمعروض المال؟ لا أحد. لا الفدرالي ولا غيره. في النهاية، هذا هو كل ما يهم. البيتكوين في الحقيقة معقد من الناحية التقنية. إذ يحتوي أشياء من دقائق علوم الرياضيات والتشفير، ويعتمد على عملية «التعدين» التي لا يبدو أنها معقولة بادي الرأي. في البيتكوين كتل، وعقد، ومفاتيح، ومنحنيات بيضوية، وتواقيع رقمية، وتعديلات صعوبة، وهاشات، وأرقام خاصة، وأشجار ميركل، وعناوين، وغير ذلك.

ولكن مع كل هذا، البيتكوين بسيط جدًّا. إذا بقي معروض البيتكوين ثابتًا عند 21 مليونًا، سيزداد عدد الطالبين وتزداد قوته الشرائية، ولن يمنع شيء من التعقيد التقني هذا الاعتماد. معظم المشاركين في اقتصاد الدولار، وحتى المتعلمون منهم، لا فهمَ عملي لهم لنظام الدولار من الناحية التقنية. والدولار ليس أكثر تعقيدًا من البيتكوين وحسب، بل وهو أقل شفافية. الآيفون نفسه يقوم على مستويات مشابهة من التعقيد وأوليات مشابهة لأوليات البيتكوين، ولكن الناس يستطيعون استعمال أي تطبيق فيه من دون فهمه فعليًّا على المستوى التقني. وهذا نفسه يصدق على البيتكوين، ابتكار البيتكوين هو الندرة الرقمية، وسهولة القَسْم والنقل. لن يكون عندنا إلا 21 مليون بيتكوين أبدًا. نقطة. قارن هذا بإضافة تريليونين ونصف تريليون دولار في شهرين، على يد مصرف مركزي واحد، تجد أنه الأمر الوحيد الذي يحتاج إلى معرفته أي أحد.

العرض أ – معروض الدولار التاريخي

العرض ب – معروض البيتكوين

العرض ج – قوة البيتكوين الشرائية أمام الدولار

أشياء كثيرة تحدث في الخلفية، ولكن هذه المخططات تدلّ على كل شيء. الناس في كل أنحاء العالم يصلون هذه النقاط. الفدرالي ينشئ تريليونات الدولرات في الوقت نفسه الذي يتنصّف فيه معدل إصدار البيتكوين (انظر تنصيف البيتكوين). قد يكون معظم الناس غير واعين بهذين الطريقين المفترقين، ولكن عددًا متزايدًا من الناس يعي ذلك (المعرفة تتوزع مع الوقت)، وإن اكتشاف عدد صغير من الناس للأمر يكفي لإنشاء تفاوت بين طلب البيتكوين ومعروضه. فإذا حدث هذا التفاوت، ارتفع سعر البيتكوين. الأمر بهذه البساطة، وهذا هو ما يجذب الناس إلى البيتكوين: السعر. السعر هو الذي يعبّر عن معلومات. كل الذين لا يعيرون انتباهًا سينفعلون أمام إشارات السعر. الطلب مدفوع بالمبادئ (حتى إذا كانت المضاربة موجودة)، ومعظم الناس لا يحتاجون إلى فهم هذه المبادئ لفهم الإشارة التي يرسلها السوق.

فإذا وصلت هذه الإشارة، اتّضح أن البيتكوين سهل. حمل تطبيقًا، اربط حساب بنك، ثم اشتر. اشتر قطعة إلكترونية، ستنتج لك عنوانًا، أرسل المال إلى هذا العنوان. لن يستطيع أحد أخذها منك ولا طباعة مزيد منها. في تلك اللحظة، سيصبح البيتكوين بديهيًّا جدًّا. قد يبدو معقّدًا للخارج، ولكنه بهذه السهولة، وكل من عنده حس مشترك وشيء يخسره سيتكشف الأمرز ستكون الفائدة عظيمة جدًّا، والمال ضرورة أساسية لا يزداد فيها العمود في مخطط الأساس النسبي إلا انخفاضًا مع الوقت. غريزة الحفاظ على النفس هي الدافع الوحيد الضروري، ستكسر هذه الغريزة كل حاجز أمامها.

الأساسا الراسخ الذي يقوم عليه كل شيء هو المعروض الثابت الذي لا يمكن تزويره، الذي يمكن الحفاظ عليه من دون خطر استحواذ طرف آخر عليه، المنيع على الرقابة والاستلاب. بوجود هذا الأساس، لا حاجة إلى خيال كبير لمعرفة كيفية تطور البيتكوين من حداثتها المتقلبة إلى قوتها المستقرة وتمكّنها. هو معروض نقدي مسقوف راسخ أمام بخسٍ غير منتهٍ، عملة تزداد كلفة إنتاجها مع الوقت أسيًّا أمام عملة قيمة إنتاجها ثابتة عند الصفر تبعًا لطبيعتها. في النهاية، عملة معروضها لا يمكن التلاعب به (وبالتالي نظام تسعيرها لا يمكن التلاعب به). الطلب الأساسي للبيتكوين يبدأ وينتهي عند هذا المقطع العرضي. فردًا فردًا، يستفيق الناس ويدركون أنهم اشتروا كذبة، اختلقها عليهم خبير ناءٍ لا يعرف شيئًا عن الواقع الاقتصادي اليومي.

بوجود المقارنة مع البيتكوين، يبدو دائمًا أنه ما من فائدة في احتكار سلطة طبع المال أو في السماح للمصرف المركزي أن يوزع الموارد في الاقتصاد، بدلًا من الناس الذين هم الاقتصاد. كلما سقطت قطعة من قطع الدومينو، يزداد اعتماد البيتكوين. ونتيجة هذا الاعتماد، سينتقل البيتكوين من التقلب والاضطراب والحداثة إلى الاستقرار والسهولة والرسوخ. لكن هذا الانتقال كله سيكون محكومًا بالقيمة، والقيمة مشتقة من الأصل، وهو عدم وجود أكثر من 21 مليون بيتكوين أبدًا. من المستحيل التنبّؤ بكيفية تطور البيتكوين لأن معظم العقول التي ستسهم في مستقبل البيتكوين لم تعرف شيئًا عنه بعد. مع تعاظُم حصّة البيتكوين في العقول، ستتوسع إمكاناته توسّعًا متسارعًا يفوق مجال الموارد الموجودة اليوم. ولكن تلك الموارد ستكون على حساب النظام القديم مباشرة. إنما هو في النهاية تنافس بين نظامين نقديين وطريقين مثلهما مثل المشرق والمغرب.

الموز ينمو على الشجر. أما المال، فلا، والبيتكوين هو القوة التي ستوعّي الناس مرة أخرى بهذه الحقيقة التي لم تزل صحيحة منذ الأزل. كذلك، كل شيء له ثمن. كل شيء موجود دَفَع ثمنه أحد. عندما تنقطع قدرة الحكومات والمصارف المركزية على إنتاج المال من الهواء، سيتّضح أن التضخم النقدي الخفيّ لم يكن إلا وسيلة لتوزيع الموارد التي لا يريد أحد أن تُؤخذ منه ضرائب لأجلها. في الحس المشترك، لا شك. قد تجري جدالات ولكن البيتكوين هو الطريق الذي لا محيد عنه إلى الأمام. الوقت يحدو مزيدًا من الناس إلى العقل.

«يمكنك خداع كل الناس فترة من الزمان، أو بعض الناس كلَّ الزمان، ولكن لا يمكنك أن تخدع كل الناس كل الزمان».

أبراهام لنكولن

«هذه العمليات قد تبدو بادي الرأي غريبة وصعبة، ولكن ككل الخطوات التي مررنا عليها، ستصبح في فترة قصيرة مألوفة ومقبولة: وإلى يوم إعلان الاستقلال، ستشعر القارة نفسها أنها رجل يؤجّل عملًا صعبًا من يوم إلى يوم، ولكنه عالمٌ أنه عمل لا بد منه، وإن كره أن يعمله، وإن تمنى أن يتجاوزه، ستبقى ضرورته دائمًا تطارد أفكاره». توماس بين، الحس المشترك

توماس بين، الحس المشترك (فبراير 24، 1776)