المقال الأصلي | المؤلف: Parker Lewis | ترجمة: BTCTranslator | تاريخ الكتابة: أغسطس 2019

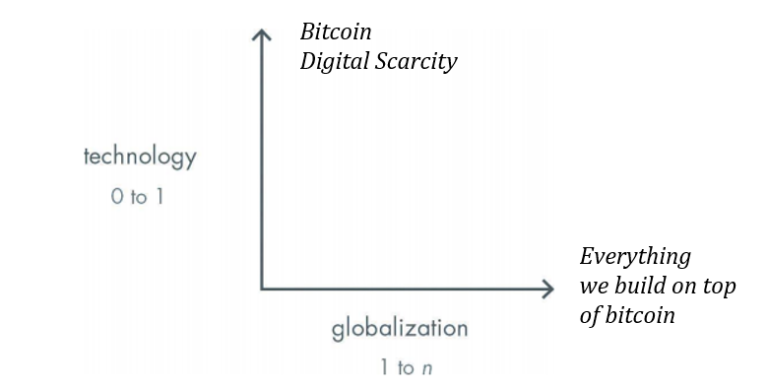

في كتاب بيتر ثيل، من الصفر إلى الواحد، يشرح الكاتب أثر التكنولوجيا الجديدة على بناء مستقبل غير صفري المجموع. ومع أن الكتاب يركّز على الأفراد والشركات، فإن البيتكوين من حيث هو نظام مالي هو القفزة التقانية العظمى من الصفر إلى الواحد. ليعطي أمثلة تاريخية، يذكر ثيل صعود المحرك البخاري والانتقال من آلات الكتابة إلى معالجات الحواسيب، وأمثلة أخرى. ويفصّل أيضًا رأيًا قائلًا إن الابتكار ركَد منذ أوائل سبعينيات القرن العشرين، إذ أصبح التقدم منذ ذلك الوقت 1 إلى ن، لا 0 إلى 1. يصلح البيتكوين هذا. إن ابتكار البيتكوين ليس مجرد صفر إلى واحد، بل هو مستقل أساسًا عن نوع الابتكار الذي ركّز عليه ثيل في كتابه. البيتكوين بروتوكول مالي قائم على الندرة الرقمية، له أثرٌ سيكون أوسع من محركات البخار ومن معالجات الحاسوب.

يصلح البيتكوين هذا

في الإنترنت ميم جديد، مهما كانت المشكلة، يقول: يصلح البيتكوين هذا. الربح السلبي للدين؟ يصلح البيتكوين هذا. التفاوت في الثروة؟ يصلح البيتكوين هذا. الحرب العالمية التي لا تنتهي؟ يصلح البيتكوين هذا. الأزمات المالية؟ يصلح البيتكوين هذا. ثقافة الغضب؟ يصلح البيتكوين هذا. لسنا نعرف تمامًا كيف سيصلح كل ذلك، لكن الفكرة تبيينٌ للقوة الموازِنة للنظام المالي المستقر السليم، التي ستؤثر في كل جانب من المجتمع. المال وظيفة التنسيق في المجتمع. يسمح المال بتعاون ملايين الناس الذين لم يكن لهم لولاه أي سبيل إلى التعاون. والبيتكوين أداة تسمح بتنسيق أسلَم لأنه منيع على التلاعب وخالٍ من المجازفات الأخلاقية. يعمّم البيتكوين مسألة «1 إلى ن» (لا بالمعنى الجليّ الذي وصفه ثيل)، ولكن الحلول لتوسيع نطاق البيتكوين ستكون تراكميّة طبعًا. إن الفائدة غير صفرية المجموع التي تتبع ذلك قد لا تشفي حرفيًّا كلّ علّة في العالم، ولكن ابتكار تغيير صنَع شبكة ماليّة على شكل دالّة درَجيّة، مختلفٌ عن أي منتج لأن المال هو السلعة التي تنظم كل الأنشطة الاقتصادية الأخرى.

«المشكلة تحديدًا هي كيف نوسّع نطاق استعمالنا للموارد توسيعًا يجعله أوسع من نطاق سيطرة أي عقلٍ مفرَد، ومن ثم، كيف نستغني عن الحاجة إلى السيطرة الواعية، وكيف نقدّم دوافع تجعل الأفراد مريدين لفعل المرغوبات من دون أن يضطر أحد إلى أن يأمرهم بذلك».

فردريك حايك،«استعمال المعرفة في المجتمع»

كتب حايك عن ابتكار المال وعن آلية السعر وسيلةً تتيح للمجتمع أن يتخلى عن الحاجة إلى «السيطرة الواعية» البيتكوين هو الخليفة الأعظم لهذه الآلية، وابتكاره الذي هو من صفر إلى واحد هو الندرة الرقمية، لا الدفع ولا سرعة التحويلات. ولئن كانت خصيصة الندرة في البيتكوين لم تزل محتاجة إلى اختبارات أخرى، فإنها مع ذلك إنجاز عميق هو الذي يجعل البيتكوين فريدًا. لم يكن قبل البيتكوين أي أصل، رقمي أو فيزيائي، له ندرة محدودة، إن النتيجة الأخيرة لهذا الابتكار هي إنشاء أصعب نوع من المال في التاريخ. هذا إنجاز صفر إلى واحد، وظاهرة لن تتكرر أبدًا، يقينًا.

كل مشكلة أخرى يحتاج البيتكوين إلى تجاوزها تافهة أمام مسألة الندرة. الدفعات الرقمية؟ إن الفكرة القائلة إن الذكاء الإنساني قادر على بناء ندرة رقمية ولكنه عاجز عن بناء طبقات فوقها لتقنيات الدفع فكرة متناقضة. تقنيات الدفع هي ابتكارات من شاكلة 1 إلى ن، ستبنى على أساس البيتكوين لتعمّم اعتماده. وليس الأمر أن الدفعات أسهلُ حلًّا وحسب، بل وأن مسألة حلّها ليست قضية أساسية يجب حلها اليوم. الاستعمال الرئيس اليوم للبيتكوين هو آليةً للادخار والتوفير، لا للدفع. مع الوقت، ومع ازدياد الاعتماد وبناء البنى التحتية، سيتطور البيتكوين إلى عملة أقرب إلى التحويلية، ولكن هذا العملية ستكون تدريجيًّا، لا فجأة. وإلى أن يحصل هذا الانتقال، سيبقى معتمدو البيتكوين يستعملون الأنظمة المالية القديمة وسكك الدفع.

ليست سكّة مدفوعات

لن تكون سلسلة كتل البيتكوين أبدًا طبقة للمدفوعات الكثيرة، ولكن هذه المسألة فيها مقدار كبير من الجدل. يعتقد كثيرون أن البيتكوين لن ينجح إلا إذا أصبح كالمتجر الذي يبيع كل شيء، فيجمع أدوار مُصدر العملة، وطبقة التسوية، وسكّة المدفوعات. ومع أن البيتكوين يفي بأوّل وظيفتين وفاءً حسَنًا (مُصدر عملة وطبقة تسوية)، فإنه قطعًا ليس سكّة مدفوعات. لعلّتي السرعة والتوسّع، يخفق البيتكوين في اختبار المدفوعات. والحل؟ لسنا محتاجين إلى شبكة البيتكوين لتكون سكّة مدفوعات.

كثير من اللَّبس في النقاش الفلسفي (لا التقني) آتٍ من فاتحة الورقة البيضاء: «نظام نقد إلكتروني من نظير إلى نظير». فسّر بعض الناس أن كونه من نظير إلى نظير يقتضي أنه يجب أن يستطيع معالجة كل تحويل في العالم بين أي نظيرين. ومن ناحية أخرى، يعتقد آخرون أن حوالات البيتكوين إذا لم تكن بسرعة حوالات فيزا وماستر كارد وتوسّعهما، فهي معيبة بنيويًّا. فعليًّا، يقول المشكّكون، إذا لم يحقق البيتكوين كلا هذين المعيارين، فقد أخفق في الوفاء بوعده. ولكنه، والحمد لله، لم يخفق.

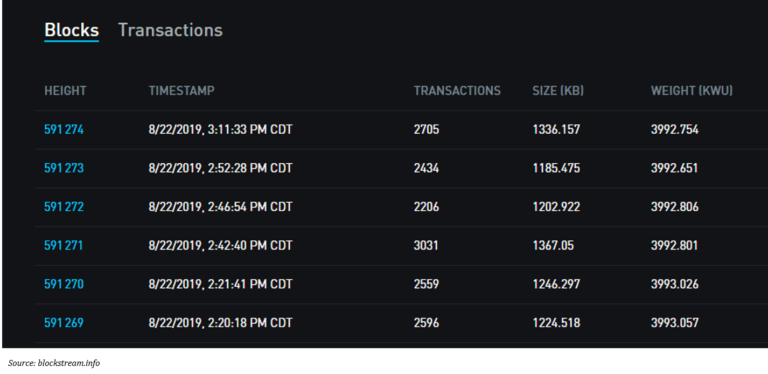

ولأعطيك خلفية إضافية، اعلم أن كُتَل البيتكوين تُحَلّ الواحدة منها كل 10 دقائق بالمتوسط، ولكنها لا تُحلّ كل عشرة دقائق بالضبط في جدول ثابت. قد تنحلّ الكتلة التالية في دقيقة أو عشرين دقيقة أو ثلاثين ثانية أو 36 دقيقة. تعدّل الشبكة صعوبتها ليكون حلّ الكُتَل بالمتوسط كل 10 دقائق. كيف سيستطيع تاجر أو معالج تحويلات أن يعيش في عالم بهذا البطء وهذه الفوضى؟ أضف إلى ذلك أن كتل البيتكوين لها مساحة محدودة لاحتواء التحويلات. ومع أن سَعة الكتلة ليست محدودة بعدد التحويلات، فإن كل تحويل يستهلك مقدارًا محدودًا من مساحة الكتلة، ولأن سعة الكتلة محدودة، تحوي كل كتلة 2700 تحويل تقريبًا بالمتوسط. بتقدير فاصل 10 دقائق بين كل كتلة والتالية، لدينا 6 كتل في الساعة، و24 ساعة في اليوم، و365 يومًا في السنة، فتكون طاقة الشبكة تقريبًا 145 مليون تحويل في السنة، أي تقريبًا 4.6 تحويل في الثانية. أما فيزا مثلًا فتعالج 124 مليار تحويل في العام، بمعدل 4 آلاف تحويل في الثانية (انظر هنا).

كيف يكون البيتكوين محرّكًا من نظير إلى نظير يدعم نظامًا ماليًّا عالميًّا، إذا لم تكن طاقته ولا سرعته إلا جزءًا من ألف جزء من طاقة فيزا وسرعته؟ لم تزل الحقيقة دائمًا أن البيتكوين إذا كانت قيمته أكبر من الصفر، فإن النتيجة هي نظام قيّم جدًّا لا تستطيع أي طبقة أساسية معالجة كل الحوالات فيه من دون التخلي عن اللامركزية أو المناعة على الرقابة. من دون هذه الخصائص، لن يكون البيتكوين ابتكارًا من صفر إلى واحد، وسيتعطّل تابع قيمته. في النهاية، تقدم طبقة بروتوكول البيتكوين وظيفة إصدار المال والتسوية النهائية، ولكنها غير قادرة على تخزين كل شراء صغير، لكلّ أحد إلى آخر الزمن.

بل، إذا كان الحال هو الأخير، (أي إذا كانت قادرة على تسوية كل الشراءات الصغيرة)، فمعناه أن كل تحويلات الناس جميعًا، مهما كبرت أو صغرت، ستحفَظ وتحقَّق عند كل شخص على الأرض. من دون آلية لمواءمة مصالح المشتركين في الشبكة، تنشأ مأساة المشاع وتكون النتيجة نظامًا أقل أمانًا وخاضعًا للمركزية. بدلًا من ذلك، نقبل نظامًا يحدّ التحويلات في الطبقة الأساسية، وينقل بعض النواحي التحويلية في البيتكوين إلى طبقات مستقلة تتكامل مع البيتكوين. هذه التنازلات لا بد منها لحماية أساس نظام البيتكوين المالي (اللامركزية ← مقاومة الرقابة ← المعروض الثابت).

يستدلّ كثير من الناس بالنص الوارد في ورقة البيتكوين البيضاء التي أصدرها مؤسس البيتكوين مجهول الاسم، يستدلّون به على أن المقصود من البيتكوين كان تحقيق كل دفعة مالية ممكنة من كل نظير في الشبكة. فالنص يقول «نظير إلى نظير تمامًا». ولكن آلية الإجماع في البيتكوين أهم من أي شيء مكتوب في هذه الخلاصة (أو أي تفسير آخر). كل نقطة أساسية في البيتكوين مفروضة بإجماع المشتركين في الشبكة، ومن ذلك المعروض الثابت وسعة كل كتلة، وهذه الأخيرة هي التي تحدّ عدد التحويلات الذي تستطيع الشبكة معالجته. هذا هو الفرق الأساسي بين البيتكوين والنظام المالي القديم: السياسة المالية بالإجماع لا بالأمر والنهي. بنى مؤسس البيتكوين نظامًا أزال سلطة اتخاذ القرارات من أي جهة مركزية، وجعلها في يد حكمة إجماع السوق. إنه نظام مرن بما يكفي لُيعتمد ولكنه صارم بما يكفي ليكون كل تغيير فيه صعبًا. نتيجة لذلك، يجب على النظراء في الشبكة أن يقرروا، على أساس لا مركزي، كيف يمكن توسيع البيتكوين. إن آلية الإجماع هذه هي الطريقة التي يتخلّى بها البيتكوين عن «الوعي بالسلطة».

التنازلات الأمنية

كل شيء يكون بتنازلات. في البيتكوين، لدينا كأسان مقدّستان: معروض ثابت قيمته 21 مليونًا، ومنع العملة الواحدة من أن تصرَف مرّتين. إن قيمة البيتكوين آتية من قدرته على حماية هاتين الوظيفتين على أساس لامركزي لا حاجة فيه إلى الثقة، وكلاهما مرتبط بثبات سعة شبكة البيتكوين. فكّر في المساحة في كل كتلة بيتكوين كما تفكر في العقارات القيّمة. لا بد أن يتنافس كل المشتركين في السوق الذين يريدون تسوية حوالات البيتكوين ليحصلوا على حصّة من هذه المساحة. إن ندرة سعة الشبكة هي الطريقة التي يستمثل بها البيتكوين موارده المشتركة. أو، فكّر في الأمر على أنّه حلّ البيتكوين لمأساة المشاع. يضمن التنافس على هذا المورد النادر أن المورد يستعمَل استعمالًا فعّالًا وأن قيمته هي أعظم ما يكون. في النهاية، تجعل الندرة الفاعلين في السوق يتنافسوا، ويزايدون على قيمة سعة الشبكة، لئلّا يجرّوا على بقية الشبكة عوامل خارجية سلبية.

في سوق البيتكوين الحرة، تُجعَل الأولويّة لأقيَم الحوالات وأربحها. من دون ندرة سعة الحوالات، ستتعطل هذه الوظيفة. إن استمثال البيتكوين للحوالات الصغيرة أقلّ أهمّية من ذلك، ووجود الندرة أهمّ. لا يعرف أحدٌ على وجه التمام المقدار المثالي لسعة الحوالات في أي وقت من الزمان، لأن الطلب متغيّر دائمًا من جهة، ولأن الطلب متزايد بالعموم من جهة أخرى. أهم شيء أن تكون السعة معلومة ونادرة، وهو ما يتيح للفاعلين في السوق أن يخططوا، ثم أن يتنافسوا. لا يمكن استنفاد المشاعات أبدًا، بل يتنافس المشتركون فيها ويبتكرون ليكتشفوا أفضل الطرق لاستعمال أصل نادر. تضمن الندرة أن المشاعات لا يساء استخدامها، وتخلف معدل تطور يمكن توقعه لحجم سلسلة الكتل الكلي للبيتكوين، وهو ما يحمي الشبكة في النهاية ويزيد لامركزيتها.

كما ناقشنا في نسخة سابقة (انظر هنا)، يحمي المعدّنون شبكة البيتكوين بتسخير موارد طاقة من العالم الحقيقية ليُعملوا خوارزميات تشفير تحلّ كُتل البيتكوين. بحلّ الكتل، يحقق المعدّنون تاريخ البيتكوين ويسوّون آخر الحوالات ثم تحققها بقية الشبكة. بالمقابل، يُدفع لهؤلاء المعدنين بالبيتكوين. سخّر موارد لحماية الشبكة، تدفع لك الشبكة بعملتها. يكون التعويض الفعلي للمعدّنين على ضربين: البيتكوين الصادر جديدًا ورسوم الحوالات. لكي يسخّر المعدنون الموارد اليوم لحماية الشبكة، يجب أن يكونوا على ثقة أن التعويض الكلّي سيحافظ على قيمته في المستقبل.

تقريبًا، كل أربع سنوات، تنصَّف العملات الجديدة المدفوعة إلى المعدّنين (فيما يسمّى: التنصيف). اليوم، يحصل المعدّنون على 12.5 بيتكوين (جديدة) في كل كتلة. في ثمانية أشهر تقريبًا، عندما يأتي التنصيف الآتي (انظر هنا)، ستقل هذه القيمة إلى 6.25 في كل كتلة. وبعد أربع سنين تقريبًا من هذا، يصبح معدّل إصدار البيتكوين 3.125 في كل كتلة. ستستمرّ هذه العملية حتى نبلغ أصغر وحدة من البيتكوين (جزء من مئة مليون جزء)، ثم ينتهي إصدار البيتكوين. هذه هي وظيفة الإصدار التي تحكم معروض البيتكوين الثابت (21 مليون)، ولأنها وظيفة اشتقاقية، فإنها تنقل التعويض عن حماية الشبكة من البيتكوينات الصادرة جديدًا تدريجيًّا إلى الاعتماد على رسوم الحوالات.

ما علاقة هذا بفيزا وسعة الحوالات؟ لولا ندرة سعة الكتلة الواحدة، لن يكون عندنا آلية لخلق سوق رسوم حوالات. تنشئ الندرة في مساحة الكتلة تنافسًا بين المشتركين في السوق يجعلهم يزايدون على قيمة العقار ويستعملونه استعمالًا فعّالًا. من دون سوق رسوم، لن يكون عندنا آلية للدفع إلى المعدنين سوى تغيير السياسة المالية للبيتكوين وزيادة المعروض. ولكن تذكر أن الندرة في معروض البيتكوين الثابت هي أساس قيمة البيتكوين، التي عليها مدار الحديث كله. بخلق ندرة في قدرة الشبكة، نضمن أيضًا سلامة المعروض المالي الثابت، وهو الذي يخلق تابع القيمة الدوري. فإذا نظرنا في هذا الواقع، وجدنا أن الندرة خصيصة أهم بكثير من السرعة ومن سعة الشبكة بالنسبة للحوالات.

قدرة الشبكة المحدودة ← قدرة التحويل المحدودة ← سوق الرسوم ← معروض البيتكوين الثابت

ولأن المشكلة الحقيقية التي يريد البيتكوين حلّها هي مشكلة المال والتيسير الكمي العالمي (وليس مشكلة المدفوعات)، فإن الذين يخزنون ثروتهم في البيتكوين حماية معروض البيتكوين الثابت أحبّ إليهم من التضحية بسلامة الشبكة وموثوقيتها من أجل معدل إجراء الحوالات. باختصار، مستقبل البيتكوين آمَن بكثير في عالم يستطيع فيه كل المشتركين في السوق الاطمئنان إلى معروضه الثابت النادر، مع قبول معدل إجراء الحوالات الأخفَض والسرعة الأخفَض تنازلاتٍ لتحقيق ذلك. ما نفع ارتفاع معدل إجراء الحوالات ورفع السرعة إذا كانت القيمة التأسيسية التي تقوم عليها العملة في خطر؟ لقد تنازل النظام المالي الحالي فعلًا التنازلات المناقضة لذلك. ففي نظامنا الحالي معدل إجراء حوالات عالٍ وسرعة عالية جاءت بها المركزية على حساب أن البنية نفسها عرضة للبخس المالي النظامي. البيتكوين هو البديل، ولا حاجة لنا إلى تكرير الخطأ نفسه مرتين.

بيتكوين ≠ فيزا

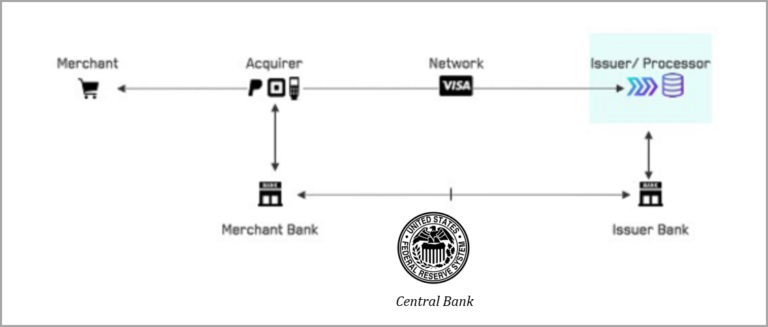

في النهاية، ليس البيتكوين منافسًا لفيزا على التفوّق في المدفوعات العالمية. بل هو منافس للدولار واليورو والين والذهب، من حيث هو مال، وكل مقارنة بفيزا وقدرتها وسرعتها في التحويل، هي مقارنة معيبة في أصلها. حقّق البيتكوين دورَه مصدرًا للعملة وطبقةً للتسوية النهائية. نتيجة لذلك، فالمقارنة الصحيحة هي بين البيتكوين والاحتياطي الفدرالي، لأنه مصدِر عملة وله آلية تسوية. لم يخطئ أحد ويقارن وظائف فيزا بوظائف فدرالي نيويورك، ولكن لسبب ما، لطالما قورنت فيزا بالبيتكوين.

ولئن كان الأمر محتاجًا إلى وقت واستثمار، فإنه ممكنٌ أن تقوم شبكة مدفوعات فيزا على أساس شبكة البيتكوين لتحقيق المدفوعات، كما تقوم اليوم على أساس النظام المصرفي القائم. وإذا تحقق، تكون تسوية المعاملات فيه في شبكة البيتكوين لا في المصرف المركزي. في البنية الحالية، طبقة المدفوعات (فيزا) وطبقة التسوية (شبكة البنوك والمصارف المركزي) طبقتان مستقلتان ومختلفتان. المشكلة الأساسية التي يريد البيتكوين حلّها ليست مشكلة في طبقة المدفوعات، بل هي في آلية إصدار المال وتسوية المعاملات (فكر في الاحتياطي الفدرالي والتيسير الكمي). فيزا تساعد على نقل الدولار ولكنها ليست هي الدولار. إنما هي شركة تكنولوجيا تقدم خدمة، وفيها 17 ألف موظف. البيتكوين ليس فيها أي موظف.

سواءٌ بالائتمان أو بالاستقراض، فيزا نظام ائتماني قائم على الثقة في جوهره. ولئن كان المستهلكون يتعاملون بتمرير بطاقة فيزا (أو مكافئتها) في محل البيع ويرون أن هذا دفع، فالحقيقة أن الدفع لم ينته. الذي يحصل: يُنظَر إلى الميزانيات، وتُحقّق التحويلات، وتحدث التسوية بعد ذلك. الدولارات لا تسوّى في المصرف المركزي في نقطة البيع كل مرة يجري تحويل. أما الحوالات المفرَدة فلا تسوّى فعليًّا. لكن، تُجمَع الحوالات معًا، ويحسَب صافيها، ثم تسوّى لاحقًا، بعد ذلك يكون في الحسابات ميزانياتها الصحيحة. لذا، إذا حاول أحد أن يجعل الحوالة بالفيزا كالتسوية النهائية، فهو مخطئ. ومع ذلك، هذه هي المقارنة التي تجري عندما يحاول أحد مقارنة الفيزا بالبيتكوين.

البيتكوين أمام الاحتياطي الفدرالي

إذا قورن البيتكوين بمنافسيه حقًّا (الاحتياطي الفدرالي، وبنك أوروبا المركزي، وبنك اليابان، وغيرها)، بدأ يظهر بمظهر الفراري. تجري التسوية النهائية العالمية كل 10 دقائق، على مدار 24 ساعة في اليوم، 7أيام في الأسبوع، و365 يومًا في السنة، من دون الحاجة إلى إذن طرف ثالث. قارن هذا بالنظام المالي الترخيصي القائم، الذي تمرّ فيه الحوالة بطبقات من الوسطاء كالبنوك العادية والمركزية التي لا تفتح إلا في ساعات «العمل». هذا هو الخطأ الأكبر في البيتكوين. إن الذين يعتقدون أن البيتكوين بطيء جدًّا أو أنه قليل القدرة، يقارنونه بالتطبيق الخاطئ. يمكننا أن نقيم شبكة مصارف على شبكة البيتكوين وسيعمل نظام المدفوعات فيها كما يعمل اليوم.

الرادع عن هذه الفكرة هو خطر المركزية. إذا كان البيتكوين سيقعد في المصارف المركزية، فسيزيد هذا احتمال إجبار البيتكوين على أن يصبح جزءًا من المنظومة القائمة، وتقويضه على يد المصارف والمصارف المركزية، سواءٌ بإجبار تغييرات على إجماع الشبكة أو بالرقابة على المستخدمين. في النهاية، هذا هو سبب إخفاق الذهب من حيث هو وسيط مالي. كان الذهب معرّضًا للمركزية، وهو ما ولّد العملات الحكومية بعد ذلك، التي تبيّن بعد ذلك أن التلاعب بها سهل. ولئن كان بعيدًا أن يتوسع البيتكوين بهذه الطريقة (نرجو)، فإن مسألة المال ومسألة المدفوعات مسألتان مستقلّتان. السبب الأساسي هو أن لكل نقل قيمة جهتان: الجهة الأولى دائمًا فيها المال، والجهة الثانية فيها تقديم الخدمات والسلع. تساعد طبقات الدفع على توفير جسر.

بسبب طبيعة التجارة، تحدث جهتا نقل القيمة عمومًا وبالطبع، عن عمليات مختلفة وفي نقاط مختلفة من الزمن. فكر في تسوية العملة على الجهة الأولى ونقل ملكية المنزل أو السيارة على الجهة الأخرى. أو، الدفع لسلعة على أمازون وتقديم تلك السلعة بعد يومين. عمليتان مختلفتان، تجري كل واحدة في وقت مختلف. ومن المهمّ أن ندرك أن البيتكوين لا علم له بالعالم الخارجي، سواءٌ بالهويات أو بالجهة الثانية من نقل القيمة، كل ما يعرفه البيتكوين هو كيف يصدر العملة وكيف يتحقق منها. هذه هي وظيفة كل نظام عملة أساسي، وهذه هي حدوده. تقدم طبقات المدفوعات جسرًا بين تسوية العملة (الاحتياطي الفدرالي أو البيتكوين)، وتقديم السلع والخدمات. حلّ الذهب مشكلة المدفوعات بالمركزية المصرفية، والدولار، والاحتياطي الفدرالي، ومعالجات المدفوعات الكبيرة كالفيزا. أما البيتكوين فالراجح أنه سيحل مسألة المدفوعات بآلية متفوّقة تقنيًّا، ولكن أمامنا وقت لنحل هذه المشكلة التي هي مستقلة عن مشكلة المال.

توسيع البيتكوين من 1 إلى ن

إذا حللنا مشكلة المال بالندرة الرقمية أوّلًا (0 إلى 1)، فإن التقدمات التقنية لتوسيع التحويلات ستحل مسألة المدفوعات التي هي مسألة 1 إلى ن. ليس منطقيًّا أن نظن أن الذكاء الإنساني يستطيع حل المسألة الأولى ثم يخفق في حل الثانية. المسألة ليست مسألة أمَلٍ وإيمان، بل هي مسألة عقل ومنطق، بالنظر إلى التقدمات في حلول التوسيع التي يُسعى فيها الآن وإلى حجم التحديات أمام حجم المشكلة التي حلها البيتكوين. الابتكارات التي لا تحتاج ترخيصًا، والدوافع الاقتصادية الجوهرية في البيتكوين، ستنظم وتسرّع حلول أي تحدٍّ يظهر في المستقبل. عند المشتركين في السوق دافع لزيادة قيمة الشبكة وللابتكار لتوسيعها، ولكن الحلول يجب أن تعمل في داخل إجماع الشبكة، أو أن تجمع إجماعًا كافيًا لتغيير قوانينها.

بسبب طبيعة الدوافع الاقتصادية في البيتكوين، ستعمل حلول التوسيع (على الأرجح) في قوانين الإجماع الموجودة أصلًا. من أمثلة هذا التقدم لتوسيع البيتكوين داخل إجماع الشبكة: الشبكة البرقية. تبني الشبكة البرقية على أساس البيتكوين طبقةً لا تحتاج إلّا إلى أقلّ الثقة لتوسيع القدرة التحويلية، وهي طبقة لم تزل مستقلة تمامًا عن إشباع المدفوعات. ولكن، إذا نجحت شبكة البرق ستستعمَل لإنشاء قنوات دفع في البيتكوين تتيح معدّل حوالات أكبر بكثير بتكاليف أصغر بكثير، بسرعة وسعة تضاهي فيزا. قد لا تكون شبكة البرق هي الحل النهائي، ولكنها مثالٌ على ابتكار تبنّاه البيتكوين. الشبكة البرقية كذلك واحدة من حلول كثيرة تطوَّر اليوم، وسيقودنا التنافس إلى أفضل الحلول، التي قد يكون منها جمعٌ لأكثر من حل واحد.

إن عملية توسيع البيتكوين عملية بطيئة ومحافظة. البيتكوين أهمّ من أن يتبع شعار وادي السليكون «تحرّك بسرعة وكسّر الأشياء». لكنه يتحرك ببطء ولا يكسر أي شيء. إذا بُني نظام مالي عالمي على نظام مالي لا مركزي، فلا بد من حماية الأساس مهما كلّف الأمر. اضمن أمان الطبقة المالية الأساسية (البيتكوين) أوّلًا، ثم أتح للمستخدمين أن يبتكروا فيه من دون إذن أحد. تذكّر أن البيتكوين لم يزل ابن عشرة أعوام، وأننا لم نزل في بداية حدث تموّل البيتكوين، وأن بنيته التحتية لم تزل تبنى لتتيح انتشار التقنية الجديدة.

إنه من التفاهة بمكان أن يتبصّر المرء في المشكلة التي حلّها البيتكوين ثم يذهب مباشرة إلى التفكير في «لمَ لا نستطيع إجراء حوالات كثيرة اليوم». لا سيما بالنظر إلى أن البيتكوين، في وظيفة التسوية، أسرَع وأوثق من الآليات العالمية لتسوية الدولار واليورو والين والذهب. ثم، إذا فهم المرء أن الاستعمال الأساسي للبيتكوين اليوم هو أنه آلية توفير على المدى الطويل (ليس لتحقيق المدفوعات)، تبيّن له أن المشكلة لم يسَأ تشخيصها وحسبُ، بل وأننا قادرون على انتظار الحلول المرغوبة. سنحتاج إلى القدرة على إجراء المدفوعات في المستقبل، ولكن أمامنا وقت لنصل إلى هنالك. إلى ذلك الوقت، سنبقى جامعين للمجد من أطرافه.