المقال الأصلي على Swan Bitcoin، كاتبة المقال: Lyn Alden | ترجمة: SB3

ادعم المزيد من التراجم – Support more translations

استمع للمقال

من أهم التهَم التي رأيتها موجَّهة إلى البيتكوين، ادّعاء أنه هرم بونزي احتيالي. يدّعي أصحاب هذه التهمة أن شبكة البيتكوين معتمدة دائمًا على دخول ناس جديدين إليها، وأن نهايتها أن ينهار سعرها مع نفاد المشترين الجدد.

لذا، تلقي هذه المقالة نظرة جادة على هذا الادعاء وتقارن البيتكوين بأنظمة أخرى لها خصائص شبيهة بالبونزي، لنرى إذا كانت الدعوى صحيحة.

أما إذا أردتها من قصيرها: فالبيتكوين لا يوافق تعريف سلسلة البونزي لا في النطاق الضيق ولا العريض، ولكن فلنتعمق لنرى حقيقة الأمر

تعريف هرم بونزي

لا بد لنا أولًا من تعريف لنعالج موضوع البيتكوين وهرم البونزي.

دونكم تعريف هيئة الأوراق المالية والبورصات الأمريكية:

«هرم بونزي هو احتيال استثماري تُدفَع فيه أموال المستثمرين الجدد إلى المستثمرين السابقين. يَعِد منظمو أهرام بونزي عادةً أن يستثمروا مالك ويأتوك بأرباح كبيرة بخطر قليل أو معدوم. ولكن في كثير من أهرام بونزي، لا يستثمر المحتالون المال. بل يستعملونه ليدفعوا للمستثمرين السابقين ويحتفظون ببعضه لهم.

تتطلب أهرام بونزي تدفقًا مستمرًّا من المال الجديد لتبقى، إذ يكاد لا يكون فيها أي ربح شرعي. عندما يصعب توظيف مستثمرين جدد، أو عندما تنسحب أعداد كبيرة من المستثمرين، تنهار هذه الأنظمة عادة.»

سميت أهرام بونزي على اسم تشارلز بونزي، الذي خدع المستثمرين في عشرينيات القرن العشرين بمخطط مضاربة للطوابع البريدية.

ثم تستمر الهيئة لتصف علامات تدل على أهرام بونزي:

«تشترك كثير من أهرام بونزي بخصائص مشتركة. ابحث عن هذه العلامات المحذّرة:

أرباح عالية وخطر قليل أو معدوم. في كل استثمار درجة معينة من الخطر، والاستثمارات التي تعيد أرباحًا أكثر يكون خطرها عادة أكبر. احذر حذرًا كبيرًا من أي فرصة استثمارية «مضمونة».

عوائد متسقة للغاية. من شأن الاستثمارات أن تصعد وتهبط مع الوقت. خذ حذرك من أي استثمار يأتي بعوائد إيجابية منتظمة بغض النظر عن أحوال السوق.

استثمارات غير مسجلة. تشمل أهرام بونزي عادة استثمارات غير مسجلة في هيئة الأوراق المالية والبورصات الأمريكية أو في دوائر الحكومة. التسجيل مهم لأنه يؤمن للمستثمرين الوصول إلى معلومات عن إدارة الشركة ومنتجاتها وخدماتها وتمويلها.

باعة غير مرخّصين. تفرض قوانين الحكومة الفدرالية والمحلية تسجيل العاملين في الاستثمار أو الترخيص لهم. تحتوي معظم أهرام بونزي أفرادًا غير مرخص لهم وشركات غير مسجلة.

مخططات سرية معقدة. تجنب الاستثمارات إذا كنت لا تفهمها أو لا تستطيع الوصول إلى معلومات كاملة عنها.

مشاكل في الأوراق. قد تدل الأخطاء في بيانات الحساب على أن الأموال لا تستثمَر كما ادُّعي.

صعوبة في تسلّم الأموال. احذر إذا كنت لا تستطيع تسلّم دفعة المال أو واجهت صعوبة في الانسحاب. يحاول أصحاب أهرام بونزي عادة أن يمنعوا المشتركين من الانسحاب بعرض عوائد أعلى مقابل البقاء».

أعتقد أن هذه مجموعة عظيمة من المعلومات لنبدأ التحليل. يمكننا الآن أن نرى كم صفة من الصفات المذكورة يتصف بها البيتكوين.

عملية إطلاق البيتكوين

قبل أن نبدأ مقارنة البيتكوين نقطة بنقطة بالقائمة السابقة، يمكننا أن نبدأ بخلاصة عن عملية إطلاق البيتكوين.

في أغسطس 2008، أسس شخص يسمي نفسه ساتوشي ناكاموتو نطاق Bitcoin.org.

بعد شهرين في أكتوبر 2008، أصدر ساتوشي الورقة البيضاء للبيتكوين. شرحت هذه الوثيقة كيفية عمل التقنية، وحلّ مشكلة الإنفاق المزدوج. وإذا نظرت في الرابط المذكور، رأيتَ أن الورقة مكتوبة على طريقة البحث الأكاديمي، لأنها تمثل فتحًا تقنيًّا قدّم حلًّا لتحديات معروفة في علوم الحاسوب متعلقة بالندرة الرقمية. لم يكن في الورقة أي وعد بالإغناء أو الأرباح.

ثم بعد ثلاثة أشهر في يناير 2009، نشر ساتوشي برنامج البيتكوين المبدئي. في كتلة التكوين الأولى من سلسلة الكتل (بلوكتشين)، التي لم تحو أي عملة يمكن صرفها، قدّم ساتوشي عنوان وتاريخ مقالة في ذا تايمز أوف لندن، وكانت هذه المقالة عن عمليات إنقاذ البنوك، ربما ليثبت عدم وجود تعدين سابق، وليؤسس طابع المشروع. من هنا، استغرق الأمر 6 أيام لإنهاء بعض الأمور وتعدين الكتلة الأولى، التي احتوت أول 50 عملة بيتكوين يمكن صرفها، وأصدر ساتوشي الكود المصدري في التاسع من يناير. في العاشر من يناير، غرّد هال فيني وقال إنه يشغل برنامج البيتكوين أيضًا، وكان ساتوشي منذ البداية يفحص النظام بإرسال بعض البتكوينات إلى هال.

ومما يلفت النظر هنا، أن ساتوشي أظهر كيفية عمل النظام في الورقة البيضاء قبل شهرين من إصدار برنامج البيتكوين مفتوح المصدر، لذا عمليًّا كان يمكن أن يسبقه أحد ويستعمل المعرفة الجديدة ليؤسس نسخة من النظام قبله. نعم لم يكن الأمر مرجّحًا، بفضل انطلاقة ساتوشي الذكية في اكتشاف هذا النظام وفهمه فهمًا عميقًا، لكن تقنيًّا كان الأمر ممكنًا. لقد تبرّع ساتوشي بالفتح التقني قبل أن يطلق أول نسخة من المشروع. بين نشر الورقة البيضاء وإصدار البرنامج، أجاب ساتوشي كل الأسئلة وشرح اختياراته في الورقة البيضاء لعلماء تشفير كثيرين في قائمة بريدية ردًّا على منتقديه، كما لو كان يدافع عن أطروحة أكاديمية، وكان كثير من هؤلاء العلماء قادرين تقنيًّا على سرقة المشروع، لو أنهم كانوا أقل تشكيكًا.

بعد إصدار البرنامج، بقيت مجموعة من المعدّات يعتقد كثيرون أنها لساتوشي، معدّنًا كبيرًا في السنة الأولى. التعدين ضروري لتحقيق التحويلات في الشبكة، ولم يكن للبيتكوين أي سعر بالدولار في ذلك الوقت. قلل ساتوشي تعدينه تدريجيًّا مع الوقت، وأصبح التعدين متوزّعًا أكثر في الشبكة. في الشبكة نحو مليون عملة بيتكوين يعتقَد أنها لساتوشي وأنه عدّنها في الفترة الأولى للشبكة، لم تنقَل هذه الأموال من عنوانها الأصلي قط. كان بإمكان ساتوشي أن ينسحب في أي وقت مع مليارات الدولارات من الأرباح، لكنه لم يفعل هذا حتى الآن، بعد عقد كامل من حياة المشروع. لا يعرَف إذا كان ساتوشي لم يزل حيًّا، لكن لم ينقَل من عملاته إلا مجموعة قليلة لاختبار التحويل في الشبكة.

لم يلبث ساتوشي أن نقل ملكية نطاق الموقع لآخرين، ومنذ ذلك الوقت، أصبح البيتكوين نظامًا يحافظ على نفسه بين مجتمع متجدد من المتطورين الذين لا يصلهم أي خبر من ساتوشي.

البيتكوين مفتوح المصدر، ومتوزعة في أنحاء العالم. سلسلة الكتل عامة وشفافة ويمكن التحقق منها ومراقبتها وتحليلها. يمكن للشركات أن تحلل السلسلة كلها وترى أي عملات نقلت أو بقيت في العناوين المختلفة. يمكن إعمال عقدة بيتكوين كاملة مفتوحة المصدر على أي حاسوب منزلي، ويمكن لها أن تراقب معروض البيتكوين الكامل ومعايير أخرى.

بعد أن عرفنا هذا، فلنقارن البيتكوين بالعلامات المحذّرة لأهرام بونزي.

عوائد الاستثمار: غير موعودة

لم يعد ساتوشي أحدًا بأي عوائد استثمار، لا عوائد استثمار عالية ولا متسقة ولا شيء من هذا. في الواقع، عُرف البيتكوين في العقد الأول من وجوده بوصفه مضاربة عالية التقلّب. في أول سنة ونصف، لم يكن للبيتكوين أي سعر يُرجَع إليه، وبعد ذلك كان سعره متقلب جدا.

لم تزل كتابات ساتوشي موجودة، وهو لم يكد يتكلم أصلًا عن أي ربح مالي. كانت معظم كتاباته عن الجوانب التقنية، عن الحرية، عن مشكلات النظام المصرفي الحديث، وهكذا. كانت كتابات ساتوشي كتابات مبرمج، وأحيانًا كتابات اقتصادي، لم تكن أبدًا كتابات بائع.

وعلينا أن نبحث كثيرًا لنجد أمثلة على مناقشة ساتوشي لإمكانية اكتساب البيتكوين للقيمة. عندما تحدث ساتوشي عن القيمة المحتملة للبيتكوين، تكلّم بطريقة شرح فيها الحقائق فقط، فيما يخص تصنيفها، وهل ستكون تضخمية أم انكماشية، وأقر بوجود اختلاف كبير فيما يمكن أن يؤول إليه المشروع. بعد بحث في اقتباسات ساتوشي عن كلام عن قيمة البيتكوين، هذا ما وجدته:

«إن إنتاج عملات جديدة يعني أن معروض المال يزداد بخطة معلومة، لكن هذا لا يقتضي حتمًا التضخم. إذا كان معروض المال يزداد بنسبة زيادة مستخدمي النظام نفسها، ستبقى الأسعار مستقرة. إذا كان ازدياد معروض المال أقل من الطلب، سيكون انكماش، ويرى السابقون الممسكون لأموالهم ازدياد قيمتها».

«لا يضرّ أن يحتفظ المرء ببعض البتكوينات فقد تفيده في حال ازداد سعرها. إذا فكر عدد كاف من الناس بالطريقة نفسها، يصبح الأمر نبوءة محققة لنفسها. فإذا أقلعت، سيكون لها تطبيقات كثيرة إذ يصبح إرسال بعض السنتات إلى موقع بسهولة رمي بعض النقود في آلة بيع»

«بهذا المعنى، فهي أقرب إلى المعادن النفيسة. لأن معروضها لا يتغير للحفاظ على قيمتها، بل يبقى معروضها ثابتًا وتتغير القيمة. مع تزايد عدد المستخدمين، تزداد قيمة العملة الواحدة. وربما حققت الشبكة حلقة تلقيم إيجابي، فمع ازدياد المستخدمين، تزداد القيمة، وهو ما يجذب مستخدمين جددًا ليستفيدوا من ازدياد القيمة».

«ربما تكتسب العملة قيمة أولية على نحو دائري كما اقترحتَ، إذا استشرف الناس منفعتها الممكنة للمقايضة. (سأحتاج بعضًا منها حتمًا) وقد يقدح شرارتها الجمّاعون أو أي سبب عشوائي. أعتقد أن المؤهلات التقليدية للمال كُتبت على افتراض أن في الوجود أشياء كثيرة نادرة متنافسة، ينتصر في هذه المنافسة حتمًا الشيء الذي له قيمة جوهرية على الأشياء التي لا قيمة جوهرية لها. ولكن إذا لم يكن في الكون أي شيء له قيمة جوهرية يمكن استعماله مالًا، ولم يكن فيه إلا أشياء نادرة ولكن لا قيمة جوهرية لأحدها، أظن عندها أن الناس سيتخذون شيئًا من هذه النادرات مالًا. (أستعمل كلمة الندرة هنا للدلالة على محدودية المعروض المحتمل)»

«يعكس سعر السوق المنطقي لشيء يتوقَّع ارتفاع قيمته، القيمة الحالية للزيادات المتوقعة في المستقبل. في عقلك، قدّر ووازن احتمال استمرار تزايد السعر».

«أنا متأكد أنه بعد 20 سنة إما أن يكون في الشبكة حجم تحويلات هائل وإما أن يكون حجم التحويلات صفرًا».

«ليس في البيتكوين حصص أرباح ولا حصص محتملة في المستقبل، ومن ثم فهي ليست كالأسهم. بل هي أقرب إلى شيء يمكن تجميعه، أو بضاعة.»

–اقتباسات من ساتوشي ناكاموتو

إن الوعد بأرباح استثمار عالية ومنتظمة من علامات هرم بونزي، ولكننا رأينا أنه في مشروع ساتوشي الأصلي، لا وجود لهذه الوعود.

مع الوقت، كان من شأن المستثمرين في البيتكوين توقع أسعار عالية جدًّا (وإلى اليوم كانت هذه التوقعات صحيحة)، ولكن المشروع نفسه من بدايته ليس فيه هذه الخصائص.

مفتوح المصدر: نقيض السرّيّة

تعتمد معظم أهرام بونزي على السرّيّة. إذا فهم المستثمرون أنهم يستثمرون هرم بونزي، لا شك أنهم سيسارعون إلى سحب أموالهم مباشرة. تمنع هذه السرية السوق من تسعير الاستثمار تسعيرًا صحيحًا، حتى يتبيّن السرّ.

فعلى سبيل المثال، اعتقد المستثمرون في نموذج بيرني مادوف أنهم يمتلكون أصولًا متنوعة. لكن في الحقيقة، كانت أرباح المستثمرين الأوائل آتية من تدفق المستثمرين الجدد، لا من الاستثمار الحقيقي. كانت الاستثمارات المكتوبة في بياناتهم زائفة، وكان شبه مستحيل على المستثمرين أن يتثبتوا من أنها زائفة.

أما البيتكوين، فيعمل على نقيض ذلك تمامًا. فهو برنامج موزَّع مفتوح المصدر يتطلب إجماع الأغلبية ليتغير، وكل سطر فيه معروف، لا تستطيع أي سلطة مركزية تغييره. ومن أهم مبادئ البيتكوين التثبّت بدلًا من الثقة. يمكن تحميل برنامج العقدة الكاملة على أي حاسوب عادي، ويمكنه حين ذلك مراقبة سلسلة الكتل كلها ومعروض المال كله. لا يعتمد البيتكوين على أي موقع أو غرفة سيرفرات أو شركة.

لهذا، ليس في البيتكوين أي «مشكلات في الأوراق» أو «صعوبة في تسلّم الأموال»، كما ورد في العلامات المحذرة أعلاه. بل كل فكرة البيتكوين هي عدم الاعتماد على أي جهة ثالثة، فهي ثابتة ويمكن التحقق منها مباشرة. لا يمكن نقل البيتكوين إلا باستعمال المفتاح الخاص المرتبط بعنوان معين، وإذا استعملت مفتاحك الخاص لنقل بيتكويناتك، فلن يستطيع أحد أن يمنعك من ذلك.

نعم لا شك أن في البيئة المحيطة مستخدمين سيئين. خسر بعض الناس الذين اعتمدوا على الآخرين لحفظ مفاتيحهم الخاصة (بدلًا من أن يحفظوها بأنفسهم) عملاتهم بسبب سوء الأوصياء، لا بسبب فشل برنامج البيتكوين الأصلي. قد تكون أسواق الجهة الثالثة محتالة وقد تخترَق. يمكن لمخططات التصيّد أو عمليات الاحتيال الأخرى أن تخدع بعض الناس فيظهروا لها مفاتيحهم الخاصة أو معلومات حسابهم. لكن هذا غير مرتبط بالبيتكوين نفسه، والناس عندما يستعملون البيتكوين يجب أن يتأكدوا من فهمهم لكيفية عمل النظام ليتجنبوا الوقوع في عمليات الاحتيال هذه.

لا تعدين مسبق

كما أشرنا من قبل، عدّن ساتوشي كل أمواله في وقت كان البرنامج فيه عامًّا ويمكن لأي واحد غيره أن يعدنها. لم يعط ساتوشي نفسه أي أفضلية فريدة لتحصيل العملات أسرع أو أسهل من غيره، وكان عليه توسيع قوته الحاسوبية وكهربائه ليحصّل هذه العملات، وكان هذا الأمر ضروريًّا في الفترة المبكرة لإبقاء الشبكة والتعدين. وكما أشرنا من قبل، أصدرت الورقة البيضاء قبل أي عملية تعدين، وهو شيء غير معتاد وخطر إذا كان الهدف هو الربح المالي الشخصي.

خلافًا للطريقة المفتوحة العادلة التي أُطلقت بها البيتكوين، لم تتبع العملات الرقمية التي أطلقت بعدها المبادئ نفسها. تحديدًا موضوع التعدين المسبق، لأن كثيرًا من العملات التالية كان فيها تعدين مسبق، أي يمكن للمطورين فيها أن يعطوا أنفسهم ومستثمريهم عملات قبل نشر المشروع.

اقتنى مطورو إثيريوم 72 مليون عملة لأنفسهم ومستثمريهم قبل إتاحة الأمر للعامة، وهذا الرقم يساوي نصف معروض إثيريوم اليوم. كان مشروعًا ممولًا تمويلًا جماعيًّا.

عدّنت مختبرات ريبل 100 مليار عملة XRP واقتنتها لنفسها، ثم بدأت تدريجيًّا تبيع ما تبقى للناس، وتحتفظ بالبقية، وهي اليوم متهمة من جهة هيئة الأوراق المالية والبورصات الأمريكية ببيع سندات غير مرخصة.

إلى جانب هاتين، جرى التعدين المسبق في كثير من العملات الأخرى الأصغر قبل أن يتاح البيع للعامة.

قد يدافَع عن التعدين المسبق أحيانًا، ولكن بعض الناس شديدو الانتقاد للموضوع. كما أن الشركة المبتدئة تعطي لمؤسسيها ومستثمريها الأوائل أسهمًا، كذلك البروتوكولات الجديدة تعطي مؤسسيها ومستثمريها الأوائل عملات، ويبدو أن التمويل الجماعي أمر مقبول في أيامنا. سأترك النقاش لغيري. قد يجادل بعض الناس أن المطورين الأوائل يمكن أن يعوَّضوا عن عملهم من هذا المال إذا انطلق المشروع، وأن هذا التمويل يدعم التطوير المبكر. وما دام الأمر شفافًا، فهو عائد إلى ما يعتقد السوق أنه معقول أكثر.

ولكن، عند الدفاع ضد تهمة هرم بونزي، فإن البيتكوين سابقة للعملات الأخرى بأميال. أظهر ساتوشي للعالم أولًا كيف يمكن أن يُقام هذا النظام، ثم وضع المشروع مفتوحَ المصدر من اليوم الأول لتوليد عملات يمكن صرفها، ولم يكن في السلسلة أي تعدين مسبق.

لا شك أنه عندما لا يكون للمؤسس أفضلية في التعدين على غيره من المتبنّين الأوائل، يكون الأمر «أنظَف». كان على ساتوشي أن يعدّن العملات الأولى بحاسوبه مثل أي أحد آخر، وهو لم يصرف هذه العملات إلا عندما أرسل بعضها ليختبر النظام. حسّن هذا الأسلوب احتمالات صعود الحركة، بناءً على مبادئ اقتصادية وفلسفية، لا على إرادة الغنى فقط. خلافًا لكثير من البلوكتشينات التي أنشئت مع الوقت، كان تطور البيتكوين طبيعيًّا، بالاعتماد على عدد من أصحاب المصلحة وتبرعات المستخدمين، لا بالاعتماد على عملات معدنة مسبقًا أو على تمويل مسبق.

أما أن تعطي نفسك والمستثمرين الأوائل معظم العملات الأولية ثم تتيح لبقية المستثمرين التعدين أو الشراء، فهذا يتيح مجالًا أكبر للنقد والتشكيك ويُظهر مشروعك كأنه هرم بونزي، بغض النظر إذا كان كذلك أو لا.

نموّ بلا قائد

مما يجعل البيتكوين مشروعًا مثيرًا للاهتمام، هو أنه أصل رقمي ازدهر من دون قيادة مركزية. أسس ساتوشي المشروع بوصفه مخترعًا مجهولًا، ثم شارك مطورين آخرين في قيادة المشروع في منتديات مفتوحة أول عامين، ثم اختفى. بعد ذلك، تولّى مطورون آخرون عبء تطوير البيتكوين ونشرها.

كان بعض المطورين مهمًّا جدًّا، ولكن لم يكن أحد منهم أساسيًّا لتطوير المشروع أو إعماله. في الحقيقة، ذهبت الطبقة الثانية من المطورين بعد ساتوشي مذاهب شتّى. توفّي هول فيني عام 2014. واهتم بعض أوائل السبّاقين إلى البيتكوين بالبيتكوين كاش ومشاريع أخرى.

مع تطور البيتكوين عبر الوقت، صار لها حياة قائمة بنفسها. حدد مجتمع التطوير والاستخدام الموزّع (والسوق، من حيث تسعير السبل المختلفة بعد بعض الانفصالات) ما هو البيتكوين ولأي شيء تنفع. تغيرت سردية البيتكوين وتوسعت مع مرور الوقت، وأثابت قوى السوق وعاقبت الاتجاهات المختلفة.

على مدى سنين، تركزت النقاشات على هل يجب استمثال البيتكوين لحفظ القيمة أم لتسهيل التحويلات اليومية، وقد قاد هذا النقاش إلى عدة انفصالات فقدت كلها قيمتها بالمقارنة مع البيتكوين. لقد فضّل السوق وضوحًا طبقة البيتكوين الأصلية واستمثالها لتكون مخزنًا للقيمة وشبكة كبيرة لتسوية المعاملات، لتكون الشبكة أفضل حماية ولامركزيةً، مع إمكانية إجراء المعاملات الصغيرة اليومية في طبقات ثانوية.

كل عملة أخرى معتمدة على البلوك تشين، سواءً أكانت انفصالًا عن البيتكوين أو سلسلة مستقلة، قائمة بفضل وجود البيتكوين، أما البيتكوين فهي أكثر مشروع قائم بنفسه في هذه الصناعة. معظم المشاريع الأخرى لم تزل معتمدة على مؤسسها، وفيها مقدار كبير من العملات المعدنة مسبقًا، ومستقبلها غير واضح إذا تركها المؤسس. دفعت بعض العملات الضعيفة للأسواق (exchanges) لإدراجها، محاولةً لتأسيس تأثير شبكة سريع، أما البيتكوين فلم يزل ملفه طبيعي النموّ دائمًا.

الاستثمارات والباعة غير المسجلين

العلامات الوحيدة التي تنطبق على البيتكوين من القائمة السابقة هي أن البيتكوين استثمار غير مقنن من جهة الحكومة. لا يدل هذا في نفسه على أن البيتكوين هرم بونزي، بل يعني وجود علامة من علاماته وأن على المستثمرين أن يأخذوا حذرهم. لا سيما في الأيام الأولى للبيتكوين، كان شراء مال الإنترنت السحري استثمارًا خطيرًا بالنسبة لمعظم المستثمرين.

صُمّم البيتكوين على نحو تكون فيه غير محتاج إلى الإذن، لتعمل خارج النظام المالي الموجود، مع ميل فلسفي إلى الثقافة التشفيرية الللبرتارية والنقد السليم. في معظم حياة البيتكوين، كان منحنى سعره أشدّ صعودًا من أي استثمار تقليدي، لأنه قائم على تقاطع من البرمجة والاقتصاد والثقافة.

قال بعض المسؤولين في هيئة الأوراق المالية والبورصات الأمريكية إن البيتكوين وإثيريوم ليستا سندات مالية (ومن ثم فليس فيهما احتيال سندات). صُنّفت عملات رقمية كثيرة أخرى بأنها سندات مالية مثل الريبل واتُّهمت ببيع سندات غير مسجلة. تعامل مصلحة الضرائب البيتكوين وكثيرًا من الأصول الرقمية الأخرى بوصفها بضائع، لأغراض جباية الضرائب.

لذا، نعم في أيام البيتكوين الأولى لا شك أنه كانت استثمارًا غير مسجل، أما اليوم فهو أصل له مكانه في إطار قانون الضرائب والهيئات التقنينية حول العالم. تتغير القوانين مع الوقت، لكن الأصل صار مشهورًا جدًّا. مشهورًا إلى درجة أن شركة فيديليتي للاستثمارات وغيرها تحتفظ به لعملائها من المؤسسات، وأن جي بي مورغان تضع توقعات أسعار له.

يجمع كثير من الناس الذين لم ينظروا بعمق في الصناعة «العملات الرقمية» كلها. لكن من المهم للمستثمرين أصحاب الرؤية أن ينظروا في التفاصيل ويجدوا الاختلافات المهمة. إن شراء «العملات الرقمية» كلها معًا شبيه بشراء «الأسهم» كلها معًا. ليست البيتكوين مثل بقية العملات الرقمية في كثير من خصائصه، وقد كان إطلاقه أشبَه بإطلاق حركة أو بروتوكول لا بإطلاق استثمار، لكنه مع الوقت أصبح استثمارًا.

من هنا، يستطيع الناس أن ينظروا في كل العملات الرقمية التي أتت مع صعود البيتكوين ويصلوا إلى استنتاجاتهم. وفي المجال طيف واسع من المشاريع حسنة النيّة من جهة إلى الاحتيالات الصارخة من جهة أخرى. ومن المهم إدراك أنه حتى إذا كان في أحد هذه المشاريع ابتكار حقيقي، فإن هذا لا يعني أن العملة المرتبطة به سيكون لها قيمة مستمرّة. إذا حلّت إحدى العملات مشكلة طارئة، فقد يتبنّى هذا الحل في طبقة من طبقات بروتوكول أكبر له شبكة أكبر. كذلك فإن أي استثمار في هذه العملات الأخرى يُتخلّى به عن فرصة شراء بيتكوين أكثر مع الوقت.

خلاصة الفقرة: ليست هرم بونزي، وضوحًا

لقد أطلق مشروع البيتكوين بأعدل الطرق الممكنة.

أظهر ساتوشي للعالم أولا كيف يمكن أن يعمل النظام في الورقة البيضاء بالمعنى الأكاديمي، ثم فعلها بنفسه بعد عدة شهور، وقد كان يمكن لأي أحد أن يشاركه التعدين في الأيام الأولى، كما فعل بعض السباقين إلى المشروع. ثم وزّع ساتوشي تطوير المشروع على مطورين آخرين، ولم يسحب أمواله من الشبكة مطلقًا حتى اليوم.

منذ البداية، كان البيتكوين ولم يزل مشروعًا مفتوح المصدر وكامل الشفافية، وحافظ على مسار تطوره الطبيعي. وبعد أن تعرّف السوق هذه المعلومات، سعّرها بما يراه مناسبًا، على المكشوف.

التعريف الأوسع لهرم بونزي

رأينا أن تعريف البونزي الضيّق لا ينطبق على البيتكوين، ولكن استعمل بعض الناس تعريفًا أوسع ليؤكدوا أن البيتكوين هرم بونزي.

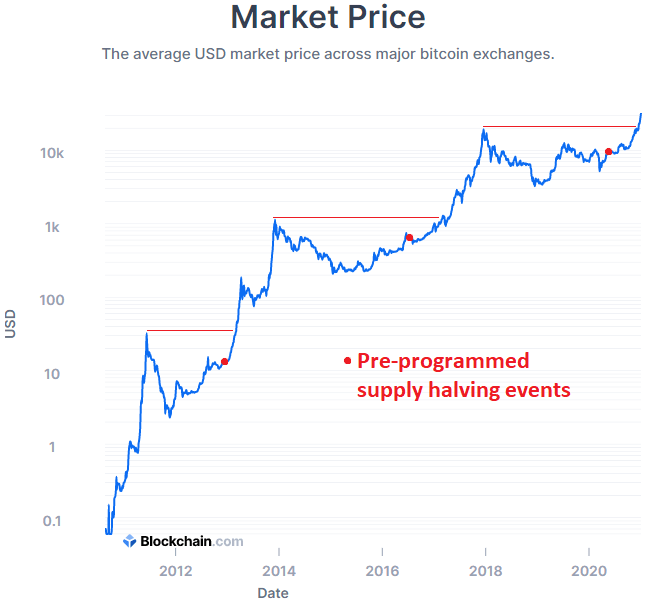

البيتكوين مثله مثل أي بضاعة، بمعنى أنه شيء رقمي نادر ليس فيه أي تدفق للأموال، ولكن له منفعة. وهو محدود بواحد وعشرين مليون وحدة يمكن قسمتها، عُدّن منها أكثر من 18.5 مليون، حسب خطة مبرمجة مسبقًا. في كل أربع سنين، ينتصف عدد عملات البيتكوين التي تولّد في كل كتلة، ليقارب عدد البيتكوينات في الوجود 21 مليون واحدة.

ومثل أي بضاعة أخرى، لا يوفر البيتكوين أي تدفق مالي أو حصص أرباح، ولا تساوي قيمته إلا ما يريد الناس الدفع مقابل الحصول عليه. وتحديدًا، البيتكوين سلعة نقدية، ومنفعته الوحيدة تخزين القيمة ونقلها. وهذا يجعل الذهب أقرب شيء يمكن مقارنته به.

البيتكوين وسوق الذهب

يؤكد بعض الناس أن البيتكوين هرم بونزي لأنه تعتمد على انضمام المستثمرين الجدد إلى المجال بشرائهم من المستثمرين السابقين.

نعم، هذا الاعتماد صحيح إلى حدٍّ ما، لأن أثر الشبكة في البيتكوين لم يزل متزايدًا، بتزايد عدد المستخدمين وحجم الأموال، وهو ما يزيد قيمة البيتكوين ومنفعته.

لن يستمر نجاح البيتكوين في المدى الطويل إلا إذا بلغت قيمته السوقية مستوى عاليًا جدًّا وحافظ عليه، لأن أمن الشبكة (معدّل الهاش) مرتبط ارتباطًا جوهريًّا بسعر العملة. إذا ظلّ الطلب على البيتكوين لسبب ما ثابتًا ثم انخفض، ولم يبلغ مستوًى عاليًا بما فيه الكفاية، سيبقى البيتكوين أصلًا متخصصا وسيتدهور قيمته وأمنه وأثر شبكته. إذا حدث هذا، فإنه سينشئ دورة خبيثة فيجذب مطورين أقل لبناء الطبقات الثانوية والعتاد الصلب والبرمجي المحيط بالشبكة، وقد يؤدي إلى ركود القيمة والسعر والأمان.

ولكن هذا لا يجعل البيتكوين هرم بونزي، لأننا إذا طبقنا نفس المنطق، سنجد أن الذهب نفسه هرم بونزي عمره 5 آلاف عام. إن الأغلبية العظمى من استعمالات الذهب ليست استعمالات صناعية، بل لتخزين الثروة وإظهارها. لا يقدم الذهب أي تدفق مالي، ولا يساوي إلا ما يريد الآخرون أن يدفعوا فيه. إذا تغيرت أذواق الناس في الحليّ، وإذا لم يعد الناس يرون في الذهب أفضل مخزن للثروة، سينكمش أثر الشبكة للذهب.

لدينا معلومات من أكثر من ستين عامًا عن معروض إنتاج الذهب السنوي الذي يقدَّر أنه متوفر بأشكال متعددة حول العالم. وهذا أقرب إلى أن يساوي طلب الصناعة وحدها لمدة 500 عام، دون حساب طلب الحلي وحفظ القيمة. لذا، فإن توازن معروض الذهب وطلبه للحفاظ على سعر عال يتطلب استمرار نظر الناس إليه بوصفه طريقة جذابة لحفظ الثروة وإظهارها، وهو أمر ذاتي نوعا ما. بناءً على البيانات المتوفرة عن طلب الذهب للاستعمالات الصناعية، فإن فائض معروض الذهب كبير جدًّا ولولا نظرة الناس إلى الذهب لكان سعره أقل كثيرا.

ولكن أثر شبكة الذهب المالية لم يزل صلبًا مدّة طويلة من الزمن بسبب جمعه لخصائص فريدة تجعل الناس يرونه أفضل طريقة لحفظ الثروة والحليّ على المدى الطويل عبر الأجيال، هذه الخصائص هي: ندرته وجماله وطواعيته وإمكانية استبداله وتقسيمه واستحالة إتلافه كيميائيًّا تقريبًا. مع تغيّر النقود الحكومية في العالم، وتزايد رقم الفئة الواحدة منها، فإن معروض الذهب يبقى نادرًا نسبيًّا، ولا ينمو إلا 1.5% كل عام. حسب تقديرات الصناعة، فإن لكل فرد في العالم أونصة ذهب واحدة من الذهب المستخرَج.

كذلك البيتكوين، يعتمد على أثر الشبكة، أي إنه يحتاج للحفاظ على قيمته إلى أن ينظر إليه عدد كاف من الناس بوصفه مقتنًى جيدًا. لكن أثر الشبكة ليس هرم بونزي في ذاته. يمكن للمستثمرين أصحاب الرؤية أن يحللوا بيانات أثر شبكة البيتكوين ويحددوا لأنفسهم خطر وفائدة شرائه.

البيتكوين ونظام المصرفية الحكومية

إذا استعملنا أوسع تعريف من تعريفات هرم بونزي، فإن نظام المصرفية العالمي هرم بونزي.

أولًا، العملات الحكومية بضاعة زائفة، بمعنى من المعاني. الدولار، من حيث هو دولار، ليس إلا شيئًا مصنوعًا من ورق، أو شيئًا ممثلًا في دفتر بنك رقمي. كذلك اليورو والين وبقية العملات. لا تقدّم هذه العملات تدفقًا ماليًّا في نفسها، لكن المؤسسات التي تحتفظ بدولاراتك قد تدفع لك دخلًا (أو أحيانًا، تكلّفك أن تدفع لها). عندما نعمل أو نبيع شيئًا لنحصل على الدولارات، فإننا لا نفعل ذلك إلا لاعتقادنا بأن أثر الشبكة الكبير للدولار (وهو ما يشمل أثر الشبكة الحكومي القانوني) سيضمن أننا نستطيع أن نأخذ هذه الأوراق وندفعها لأحد آخر لنحصل على خدمات.

ثانيًا، عندما ننظم هذه الأوراق وتمثيلاتها الرقمية في نظام مصرفية احتياطية جزئية، فإننا نضيف طبقة معقدة أخرى. إذا أراد نحو 20% من الناس أن يسحبوا أموالهم من البنك في الوقت نفسه، سينهار النظام المصرفي. أو، إذا أردنا أن نكون واقعيين، سترفض المصارف تسليم المال، لأنها لا تملكه. حصل هذا لبعض المصارف الأمريكية في أوائل عام 2020، أيام الإقفال، وهو يحصل كثيرًا حول العالم. وفي الحقيقة هذا واحد من علامات أهرام بونزي التي وردت في بيان هيئة الأوراق المالية والبورصات: صعوبة تسلّم الأموال.

في لعبة الكراسي الموسيقية المعروفة (تسمّى في سورية كرسي كراسي)، توجد مجموعة من الكراسي، وعندما تبدأ الموسيقا يبدأ الأطفال طوافهم حول الكراسي (التي عددها أقل من عددهم بواحد). عندما تتوقف الموسيقا، يتسابق الأطفال ليجلسوا على الكراسي الموجودة. يخسر طفل واحد في الدورة، لبطئه أو قلّة حظّه، ويخرج من اللعبة. في الدورة التالية، يزال أحد الكراسي، وتستمر الموسيقا مع من تبقى من الأطفال. بعد دورات كثيرة، يبقى طفلان وكرسي واحد، يربح واحد منهما بنهاية الدورة.

إن النظام المصرفي لعبة كرسي كراسي دائمة. الأطفال أكثر من الكراسي، ولن يستطيع كل واحد منهم أن يأخذ كرسيًّا. عندما تتوقف الموسيقا، سيتبيّن للأطفال هذا. ولكن، ما دامت الموسيقا مستمرة (مع دعم الحكومة للنظام بالأموال المطبوعة)، تستمر اللعبة.

تجمع البنوك أموال المودعين، وتستعملها للإقراض وشراء السندات. لا يتاح للسحب إلا مقدار ضئيل من الأموال. أصول البنوك تتشكل من القروض والسندات واحتياطات الكاش. أما مسؤولياتها فهي أموال يستحقها المودعون، ومسؤوليات أخرى مثل السندات المصدرة للدائنين.

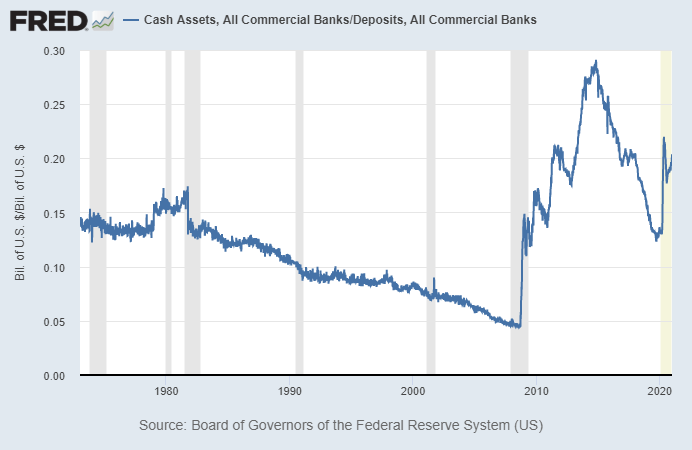

في الولايات المتحدة، تحتفظ البنوك جميعها بنحو خُمس إيداعات زبائنها نقدًا.

يظهر المخطط أن النسبة بلغت أقل من 5% قبل الأزمة المالية العالمية (وهو سبب سوء الأزمة، وأنها كانت نقطة تحول في دورة الدين طويلة المدى)، ولكن بسبب التيسير الكمي، والتشريعات الجديدة، وتنظيمات داخلية جديدة، عادت البنوك لتملك 20% من موازنة إيداعاتها بالكاش.

كذلك المقدار الكلي للنقد الفيزيائي في السوق، الذي تختص بطباعته وزارة الخزانة الأمريكية، لا يساوي إلا نحو 13% من مقدار المودعات في البنوك التجارية، ولا تحتفظ البنوك في خزائنها إلا بجزء ضئيل من هذا. ليس في السوق مقدار النقد الكافي (وهذا من أساس التصميم) لنسبة كبيرة من الناس إذا أرادوا سحب إيداعاتهم من البنوك في وقت واحد. سيواجه الناس «صعوبة في تسلّم الأموال» إذا أراد عدد كاف منهم أن يسحب أمواله في الوقت نفسه.

بهذه الهيكلية، لا يمكن أن ينتهي النظام المصرفي. إذا أراد عدد كاف من البنوك أن يسدد ديونه، سيتوقف النظام كله عن العمل.

إذا أراد بنك واحد أن يسدد ديونه من دون أن يُستحوذ عليه، فعليه -فرضيًّا- أن يبيع كل قروضه وسنداته لبنوك أخرى، ويحولها إلى كاش، ويدفع الكاش للمودعين. ولكن، إذا أراد عدد كاف من البنوك أن يفعل هذا في الوقت نفسه، ستنخفض القيم السوقية للأصول المبيعة انخفاضًا حادًّا وسيواجه السوق أزمة سيولة، لعدم كفاية عدد المشترين.

واقعيًّا، إذا أرادت البنوك تسديد حساباتها في الوقت نفسها، وتجمّد السوق بسبب إرباك بائعي القروض للمشترين، سيضطر الاحتياطي المركزي إلى طباعة دولارات جديدة ليشتري الأصول ويعيد السيولة إلى السوق، وهو ما سيزيد عدد الدولارات في السوق زيادة ضخمة. فإن لم يفعل، انهار كل شيء، لعدم كفاية وحدات العملة التي في النظام لفكّ أصول الأنظمة المصرفية.

فالنظام المالي يعمل كأنه دورة دائمة من لعبة الكراسي الموسيقية، مبنيًّا على أصول زائفة تصدرها الحكومة، ودعاوى الحقّ في هذا المال (الأطفال) أكثر بكثير من المال المتوفر نفسه (الكراسي)، وهو ما يتبين عندما يتزاحم الأطفال ليأخذوا مكانهم. لا يزال عدد الأطفال والكراسي في ازدياد، ولكن دائمًا عدد الأطفال أكبر بكثير من عدد الكراسي. فإذا حدث انهيار جزئي في النظام، أُضيف كرسيّان إلى الدورة لتبقى مستمرة.

نحن نقبل هذا الأمر ونراه عاديًّا، لأننا نفترض أنه لن ينتهي. لقد عمل نظام الاحتياطي المصرفي الجزئي حول العالم مئة عام (معتمدًا أولًا على الذهب، ثم مستقلًّا عنه) وإن كان بأحداث تضخمية كثيرة على الطريق لإصلاح بعض الأمور جزئيًّا.

كل وحدة مفردة من العملة الحكومية قلّت قيمتها نحو 99% أو أكثر على مدى العقود السابقة. يقتضي هذا أن المستثمرين إما أن يحصلوا على نسبة ربح أكبر من نسبة التضخم الحقيقية (وهو ما لا يحدث الآن)، وإما أن يشتروا استثمارات، وهو ما يضخّم قيمة الأسهم والعقارات مقارنة بالتدفق النقدي، ويرفع أسعار المنتجات النادرة كالفنون الجميلة.

على مدى القرن الماضي، لم تزل سندات الخزينة ونقد البنك في ازدياد مع التضخم، ولكن من دون ربح حقيقي. لكن هذا الأمر ليس دائمًا. فقد مرت بعض العقود، كأربعينيات القرن العشرين وسبعينياته والعقد الثاني من قرننا هذا، لم يستطع فيها أصحاب سندات الخزينة ونقد البنك أن يجاروا التضخم. يظهر هذا المخطط معدل سندات الخزينة ناقص معدل التضخم الرسمي على مدى تسعة عقود:

البيتكوين تقنية دفع وادّخار محدَثة، أكثر استعماله دون رافعة، أي إن معظم الناس يشترون المال، ثم يمسكونه، وقلّما يتاجرون به. في السوق بعض مصارف البيتكوين، ويتاجر بعض الناس فيه، ولكن الدين العام في النظام يبقى منخفضًا جدًّا نسبةً إلى القيمة السوقية، هذا مع إمكانية أن تحتفظ بمدّخراتك معك.

التكاليف الاحتكاكية

من دعاوى اتهام البيتكوين بأنه هرم بونزي دعوى تقول إن للبيتكوين تكاليف احتكاكية، فهي إذن هرم بونزي. إن النظام يحتاج إلى عمل مستمر ليبقى فعّالًا.

مرة أخرى، ليس بين البيتكوين وبين أي نظام تجارة آخر أي فرق في هذا. أي شبكة تعاملات صحيّة لها تكاليف احتكاكية.

في البيتكوين، يستثمر المعدّنون في عتادهم المخصص وكهربائهم وطاقمهم ليدعموا تعدين البيتكوين، أي تحقيق التحويلات واكتساب عملات جديدة وأجور التحويل بالمقابل. خطر الخسارة في التعدين كبير، وأجر النجاح فيه كبير، ولكن المعدنين ضرورة ليعمل النظام. كما في النظام أيضًا من يدعم السيولة بين المشترين والبائعين، أو يحول العملات الحكومية إلى بيتكوين، فيسهّل شراء البيتكوين أو بيعه، وهؤلاء لهم رسومهم كذلك. تقدم بعض المؤسسات حلول ادّخار أيضًا، وتكلّف زبائنها رسومًا قليلة لتدّخر لهم أموالهم.

كذلك معدّنو الذهب يصرفون أموالًا كثيرة على الطاقم والاستكشاف والمعدات والطاقة اللازمة لإخراج الذهب من الأرض. ثم تنقّي هذا الذهب عدة شركات وتصهره في سبائك وعملات، وتحميه وتحتفظ به للمستثمرين، وترسله إلى المشترين، وتتحقق من صفاءه، وتجعله حليًّا، وتصهره مرة أخرى للتنقية والصبّ من جديد، إلخ. تدور ذرات الذهب في السوق بأشكال عديدة، بسبب عمل الناس في صناعة الذهب من ضاربي النقود في سويسرا إلى بائعي الحلي إلى المسترهنين الذي يشترون الذهب. يتجه معظم العمل الطاقي في الذهب إلى الإنشاء لا إلى الحفاظ على النظام، لكن الصناعة نفسها فيها تكاليف احتكاكية مستمرة أيضا.

بل حتى نظام المال الحكومي العالمي له تكاليف احتكاكية. تستخرج المصارف وشركات التقانة المالية أكثر من 100 مليار دولار في العام من رسوم التحويل المتعلقة بالدفعات، ومن احتفاظهم بأصول زبائنهم وإدارتهم له، وتسييلهم للسوق بين المشترين والباعة.

حللت مؤخرًا مدّخرات مجموعة دي بي إس، وهو أكبر بنك في سنغافورة. يجني البنك نحو 900 مليون دولار سنغافوري في كل ربع سنة، أو نحو 3 مليارات دولار سنغافوري كل سنة. إذا ترجمنا هذا إلى الدولار الأمريكي، فهو يساوي مليارين ونصف مليار دولار في السنة الواحدة، من الرسوم وحدها.

وهذا بنك واحد قيمته السوقية 50 مليار دولار. في سنغافورة بنكان آخران لهم حجم قريب من هذا. أما مصرف جي بي مورغان تشيس، أكبر بنك في الولايات المتحدة، فهو يقدَّر بسبعة أضعاف المذكور، وفي الولايات المتحدة غيره عدة بنوك لها حجم قريب. يجني هذا البنك سنويًّا 40 مليار دولار، متوسّطًا بين فيزا وماستركارد. أما مجموع الرسوم التي تأخذها البنوك وشركات التقانة المالية حول العالم فهي أكثر من 100 مليار دولار.

إن تحقيق المعاملات وحفظ القيمة يحتاج إلى عمل، لذا لا بد أن يكون لكل نظام مالي تكاليف احتكاكية. وليس هذا مشكلة إلا إذا كانت الرسوم كبيرة جدا بالنسبة إلى المقادير المرسَلة. وإذا نظرنا في التكاليف الاحتكاكية للبيتكوين وجدناها متواضعة مقارنة بالنظام المالي القائم، وأن طبقات البيتكوين الثانوية تقلل هذه الرسوم أكثر. فعلى سبيل المثال، يهدف تطبيق سترايك إلى أن يصبح أرخص شبكة دفع عالمية، وهو يعمل على شبكة البرق على البيتكوين (لايتنينغ).

يشمل هذا أيضًا البضائع غير المالية. إلى جانب الذهب، يحفظ المستثمرون الأغنياء ثروتهم في أشياء أخرى لا تقدم تدفقًا ماليًّا، منها الفنون الجميلة والخمور الفاخرة والسيارات الكلاسيكية والشقق الشاطئية الرفيعة الفخمة التي لا يمكن أن يستأجرها أحد. ففي شواطئ فلوريدا وكاليفورنيا مثلا بعض المساحات التي ليس فيها إلا منازل سعر الواحد منها 30 مليون دولارًا، ولكنك لا تجدها إلا خالية متى زرتَها. أحب الذهاب إلى هذه الشواطئ لأنها فارغة عادة.

هذه المقتنيات النادرة تزيد قيمتها مع الوقت، وهو ما يدفع الناس إلى اقتنائها. ولكن لها تكاليف احتكاكية عندما تشتريها أو تبيعها أو تحافظ عليها. ما دامت التكاليف الاحتكاكية أقل من ازدياد القيمة مع الوقت، فإن هذه الاستثمارات صالحة بالمقارنة مع الاحتفاظ بالأموال الحكومية، وليست أهرام بونزي.

خلاصة الفقرة: أثر الشبكة، لا هرم بونزي

أوسع تعريف لشبكة بونزي يشير إلى أي نظام يحتاج إلى عمل مستمر للحفاظ عليه، أو أي نظام له تكاليف احتكاكية.

ولا يوافق البيتكوين هذا التعريف إلا كما يوافقه الذهب ونظام المال الحكومي العالمي، أو الأسواق الأقل سيولة كالفنون الجميلة والخمور الفاخرة والسيارات الكلاسيكية والعقارات الشاطئية. بعبارة أخرى، إذا كان تعريفك واسعًا إلى درجة أنه يشمل كل مخزن للقيمة لا تدفق نقدي فيه، فإنك تحتاج إلى تعريف أفضل.

كل هذه المقتنيات النادرة لها منفعة معينة إلى جانب ميزة حفظها للثروة. فالذهب والفن يمتّعانك بالجمال البصري. والخمر تمتّعك بحلاوة المذاق. والسيارات الكلاسيكية والشقق الشاطئية يمتعانك بالجمال البصري واللمسي. والبيتكوين يمكنك من دفع المال محليًّا ودوليًّا بطريقة لا يستطيع فيها أي طرف ثالث التدخل، وهو ما يعطي المستخدم تحرّكيّة مالية لا نظير لها.

هذه المقتنيات النادرة تحافظ على قيمتها أو تزيدها مع الوقت، ولا بأس عند المستثمرين أن يدفعوا التكاليف الاحتكاكية القليلة المتعلقة بها، وهي بديل صالح للإمساك بالنقد الحكومي الذي تقل قيمته مع الزمن.

نعم، يتطلب البيتكوين عملًا مستمرًّا ولا بد أن يبلغ قيمة سوقية معينة حتى يصبح مستدام، ولكني أرى أن هذا في أفضل أحواله مشكلة تقنية، أما المستثمرون فيسعّرون الشيء حسب نظرتهم لاحتمال نجاحه أو إخفاقه. إنه أثر شبكة ينافس كل أثر شبكة موجود في العالم، خصوصًا النظام المصرفي العالمي. والمهزلة أن النظام المصرفي العالمي فيه من خصائص أهرام بونزي أكثر مما في غيره.

فِكَر أخيرة

لا بد لكل تقنية من وقت للتقييم، واختيار بين الرفض والقبول. قد يكون السوق غير منطقي في أول الأمر في صعوده وهبوطه، لكن في النهاية، تُقيَّم الأصول وتقاس.

لقد تنامى سعر البيتكوين باستمرار مع كل دورة تنصيف للمعروض، ومع استمرار نمو أثر شبكته يبقى معروضه محدودًا.

في كل استثمار خطر، ولا شك أننا لا نعرف بعد ما هو مصير البيتكوين النهائي.

إذا استمر السوق على رؤيته إياه كوسيلةً للادخار والدفع، متاحةً لمعظم الناس في الكوكب ومدعومة بشبكة إجماع لا مركزية حول العالم، ومسجّلة في دفتر عام، فسيستمر في أخذ حصص السوق الأخرى بوصفه مخزنًا للثروة وشبكة دفع، حتى يبلغ قيمة سوقية ناضجة وتبنّيًا واسعًا وتقلّبًا قليلًا.

أما المخالفون، فيؤكدون أنه ليس للبيتكوين قيمة جوهرية وأن الجميع سيدرك الحقيقة يومًا ما، وستعود قيمته إلى الصفر. لكن حجة التراجع الأقوى هي أن البيتكوين سيخفق في أخذ حصص سوقية متسقة من النظام المصرفي العالمي لسبب أو لآخر، مع ذكر الأسباب.

كان عام 2020 قصة عن القبول المؤسسي، وتعالت فيه البيتكوين على الحدود بين استثمار المفرَّق والمخصصات المؤسسية. أصبحت ميكروستراتيجي وسكوير أول شركات علنية التداول تخصص بعض احتياطاتها أو جميعها بالبيتكوين بدلًا من النقد. وماس ميوتشوال أول شركة تأمين كبيرة تضع جزءًا من أصولها بالبيتكوين. أظهر بول تيودور جونز وستانلي دركنميلر وبيل ميلر ومستثمرون معروفون آخرون آراءً لمصلحة البيتكوين. وركبت بعض المؤسسات مثل فيديليتي قطار البيتكوين وعينها على خدمات الأمانة والحفظ المؤسسية، لكن 2020 شهدت آخرين كثرًا يركبون القطار، منهم أكبر شركة إدارة أصول في العالم، بلاك روك.

من منافع البيتكوين أنه تسمح بالاحتفاظ الذاتي وسهولة نقل المال وإجراء صفقات من دون إذن أحد. وبالرغم من وجود مشاريع بلوكتشين كثيرة، لم تقدم أي عملة رقمية أخرى درجة أمان مشابهة لتحمي من الهجومات على دفترها (من جهة معدل الهاش ومن جهة توزّع العقد)، ولم يكن لأي منها أثر شبكة كاف ليقبلها السوق قبولًا مستمرًّا بوصفها مخزنًا للقيمة على نحو متسق.

والأهم أن نمو البيتكوين كان طبيعيًّا أكثر من أي عملة أخرى في الصناعة، فقد جاء أولًا وانتشر من دون وجود قيادة أو تسويق مركزي، وهو ما جعله أقرب إلى بروتوكول مؤسس منه إلى مشروع أعمال أو أمن مالي.